W związku z pracami nad podatkiem bankowym już 7 instytucji zdecydowało o podwyżce marż kredytowych. Efekt? Już niedługo za kredyt przyjdzie zapłacić więcej. Póki co rata długu zaciągniętego na zakup 2-pokojowego mieszkania w dużym mieście wynosi 926 zł – wynika z szacunków Lion’s Bank i portalu nieruchomości Morizon.pl.

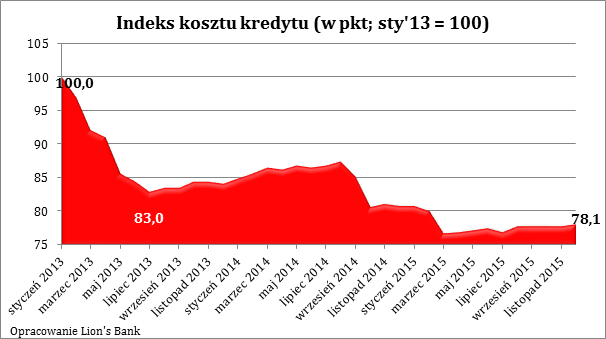

Wartość indeksu kosztu kredytu (IKK) w grudniu br. osiągnęła poziom 78,1 pkt. Czym jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.

Aktualna wartość sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem jedynie kosmetycznie wyższym niż przed miesiącem (0,4%). Z drugiej strony dziś jest taniej niż przed rokiem (o 3,5%). Jeszcze mocniej koszt kredytu spadł w odniesieniu do stycznia 2013 roku, a więc momentu, w którym badanie rozpoczęto. Wtedy zakup na kredyt był aż o 28% droższy niż dziś (indeks był wtedy na poziomie 100 pkt.).

Najważniejsze pozostaje oprocentowanie

Warto podkreślić, że już od kilku lat poziom indeksu tworzonego przez Lion’s Bank i Morizon.pl wyznaczany jest w głównej mierze przez oprocentowanie kredytu. I tak wszystkie znaczące spadki kosztu zakupu mieszkań wiązać trzeba od 2012 roku z kolejnymi decyzjami o obniżkach stóp procentowych przez Radę Polityki Pieniężnej. Najnowsze prognozy odnośnie dalszego kształtowania polityki monetarnej przez RPP sugerują, że przez najbliższe dwa lata można spodziewać się utrzymania niskich stóp.

Mimo tego, wszystko wskazuje na to, że wciąż oprocentowanie długu będzie w przyszłym roku powodem zmian odczytów indeksu kosztu kredytu (IKK). Co więcej, tym razem trzeba spodziewać się zmian negatywnych dla potencjalnych kupujących. Już dziś bowiem 7 banków zdecydowało o podwyżce marż w odpowiedzi na prace parlamentarzystów nad podatkiem bankowym (w statystykach efekty tych zmian powinny być widoczne niebawem). Najprawdopodobniej jest to dopiero początek podwyżek, które w przyszłym roku wydają się nieuchronne.

Reasumując dotychczas kredytobiorcy rozpieszczani byli coraz niższym oprocentowaniem długu. Przypomnijmy, że jeszcze pod koniec 2012 roku podstawowa stopa procentowa, która determinuje koszt pieniądza, była na poziomie 4,75%. Dla porównania dziś ten sam wskaźnik wynosi 1,5% i to dzięki tej zmianie koszt zakupu mieszkania na kredyt wyraźnie spadł w ostatnich latach.

Ceny mieszkań są stabilne

Tezę tę potwierdzają też dane portalu Morizon.pl, z których wynika, że ceny mieszkań pozostają stabilne. Średnia wyciągnięta z cen dla badanych miast zanotowała jedynie 1,3-proc. wzrost (r/r). Taka stabilizacja może zaskakiwać. Skoro bowiem kredyt jest tani, powinno to skłaniać do zadłużania się i zakupów. I tak faktycznie się dzieje, ponieważ deweloperzy jeszcze nigdy nie sprzedali tak wielu mieszkań, jak w bieżącym roku. Czemu więc ceny nie rosną? Wszystko dlatego, że równie szybko, czyli najszybciej w historii, deweloperzy rozpoczynają nowe inwestycje zaspokajając potrzeby popytu.

W związku z nowelizacją programu „Mieszkanie dla młodych” warto też zauważyć, że choć ustawa pozwoliła na dofinansowanie zakupów lokali „z drugiej ręki”, to w praktyce dostęp do takich ofert w jednych lokalizacjach jest łatwy, a w innych okazuje się nie lada wyzwaniem. Przykład? W Bydgoszczy i Łodzi limity cen kwalifikujące do dopłat są bliskie medianom cen ofertowych nieruchomości. Oznacza to, że prawie połowa cen ofertowych jest niższa niż limity cen programu „MdM”. W Katowicach mediana jest nawet niższa niż limit ceny, a więc ponad połowa ofert sprzedaży mieszkań używanych kwalifikuje się do dopłat. Na drugim biegunie są Warszawa i Kraków, w których limity cen kwalifikujące do dopłat są o ponad 30% niższe niż mediana cen ofertowych.

Dwa pokoje za niecały tysiąc

Z jakimi więc ratami wiąże się dziś zakup mieszkania na kredyt? Gdyby dziś zadłużyć się na 30 lat z 20-proc. wkładem własnym na popularne dwupokojowe mieszkanie w jednym z 10 największych polskich miast trzeba się liczyć z ratą na poziomie 926 zł (średnia dla badanych miast). W przypadku kawalerek byłoby to 555 zł, a trzypokojowych lokali 1389 zł miesięcznie.

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie, gdzie zadłużając się na trzy pokoje trzeba oddawać do banku przeciętnie 2117 zł miesięcznie. Przy wyborze dwóch pokoi ratę oszacować można na 1411 zł miesięcznie, a w przypadku kawalerki 847 zł miesięcznie. Na drugim biegunie są takie miasta jak Bydgoszcz, Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą na poziomie 390 – 420 zł miesięcznie. W przypadku dwóch pokoi byłoby to 650 – 700 zł, a trzech około 970 – 1050 zł.