Fot. Open Finance

Spadają wymagania zarobków koniecznych do otrzymania kredytu. Banki pożyczą 270 tys. zł na 30 lat już przy średnich wpływach na konto 3823 zł, wobec 3949 zł kwartał temu. Banki chcą w ten sposób osłodzić klientom kolejne podwyżki marż i nieco odpuszczają rezerwę na wzrost stóp procentowych.

Minimalny próg dochodowy konieczny do uzyskania kredytu to jeden z ważniejszych elementów oferty, którym banki bardzo mocno się od siebie różnią. Zdarza się, że właśnie wysokość dochodów decyduje czy ktokolwiek w banku będzie chciał w ogóle z zainteresowanym rozmawiać.

Nasza przykładowa trzyosobowa rodzina z dużego miasta chce pożyczyć 270 tys. zł na mieszkanie za 300 tys. zł na 30 lub 25 lat. Oboje z małżonków pracują na etacie i nie mają innych zobowiązań. W najbardziej liberalnej instytucji przy spłacie przez 30 lat wystarczy im niecałe 3200 zł, a w wymagającej prawie 4500 zł. Przy kredycie na 25 lat minimalne zarobki w otwartym na klientów banku to około 3300 zł, a w wymagającym ponad 4600 zł. Co oznacza, że pierwszy z banków godzi się, aby rata wraz ze skredytowaną prowizją dochodziła do połowy dochodów, a w innym przypadku jest to co najwyżej nieco ponad jedną trzecią. To jasno pokazuje, że odmowa udzielenia kredytu ze względu na wysokość zarobków w jednym banku nie musi wcale oznaczać, że nie można pożyczyć pieniędzy gdzie indziej.

Przeciętnie przepustką do opisywanego kredytu na 30 lat jest dziś wpływ na konto 3823 zł, o 126 zł mniej niż wiosną. Przy kredycie na 25 lat wystarczy 3902 zł zamiast 3991 zł trzy miesiące wcześniej.

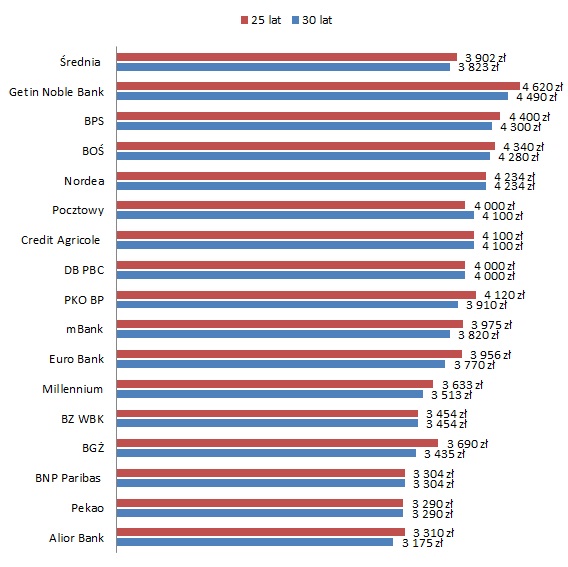

Średnia minimalna kwota dochodu netto konieczna do otrzymania 270 tys. zł kredytu przez trzyosobową rodzinę, każdy z małżonków pracuje na etacie, nie mają innych zobowiązań

| 10.2011 r. 30 lat | 01.2012 r. 25 lat | 04.2012 r. 25 lat | 07.2012 r. 25 lat | 10.2012 r. 25 lat | 01.2013 r. 25 lat | 04.2013 r. 25 lat | 07.2013 r. 25 lat |

| 3 841 zł | 4 090 zł | 4 004 zł | 4 019 zł | 4 093 zł | 4 059 zł | 3 908 zł | 3 951 zł |

| 10.2013 r. 25 lat | 01.2014 r. 25 lat | 01.2014 r., 30 lat | 04.2014 r. 25 lat | 04.2014 r.,30 lat | 07.2014 r. 25 lat | 07.2014 r. 30 lat | |

| 3 959 zł | 3 981 zł | 3 912 zł | 3 991 zł | 3 949 zł | 3 902 zł | 3 823 zł |

Źródło: banki, obliczenia własne Open Finance.

Na obniżki wymagań dochodowych zdecydowało się 9 z 16 analizowanych przez nas banków, cztery podniosły progi, a trzy ich nie zmieniły.

Największych cięć wymaganych zarobków (około 500 zł) dokonały: BGŻ, Pocztowy i BZ WBK, o prawie 300 zł uszczuplił minimalne dochody mBank, a o ponad 100 zł Alior. Z kolei od 80 do 130 zł podniosły próg dochodów: Credit Agricole, Getin Noble Bank i EuroBank.

Minimalne wymagane dochody do otrzymania 270 tys. zł kredytu na mieszkanie za 300 tys. zł*

* pożycza trzyosobowa rodzina bez obciążeń kredytowych, dwoje małżonków pracuje. Źródło: banki.

Najbardziej liberalnym w naszym zestawieniu banków gotowych pożyczyć 270 tys. zł na 30 lat tym razem okazał się Alior (3175 zł). , na drugim miejscu znalazł się Pekao (3290 zł), a na trzeciej pozycji jest BNP Paribas oczekujący minimum 3304 zł, dalej znalazły się BGŻ i BZ WBK z wymaganiami w granicach 3500 zł.

Spadki wymagań zaskakują, bo banki jednocześnie podwyższyły marże, a stawka WIBOR, na której opiera się oprocentowanie kredytów spadła od wiosny jedynie o setne części procenta. Koniec końców przeciętna rata opisywanego kredytu jest dziś o niecałe 20 zł wyższa niż wcześniej. Przy 30-letniej spłacie wzrosła do 1386 zł, a przy zadłużeniu na 25 lat do 1518 zł.

Niewykluczone, że banki niższymi wymaganiami dochodowymi postanowiły zrekompensować klientom podwyżkę ceny kredytu i liczą im niższe koszty utrzymania. Możliwe również, że powoli zmniejszają margines dochodów przewidziany na wzrost stóp procentowych, którego mocno pilnowały przez cały zeszły rok i początek bieżącego. Pomaga w tym coraz więcej głosów za ewentualnym dalszym spadkiem kosztu pieniądza.

Wciąż jednak klientom pozostaje spory zapas. Wystarczy wspomnieć, że dzisiejszy średni próg dochodowy – 3823 zł jest niemal identyczny z tym z końca 2011 r. – 3841 zł. Ale wówczas oprocentowanie (uwzględniające dużo niższe marże -średnio 1,3 proc.) wynosiło 6,1 -6,2 proc. dziś jest to 4,6 proc.

Źródło: Halina Kochalska, Open Finance