Istotność publikowanych dzisiaj wieczorem zapisków z październikowego posiedzenia FED jest na tyle duża, że inwestorzy mogą nie być zbyt chętni do kreowania wyraźniejszych zmian w układzie rynku przed tym wydarzeniem.

Za nami są już informacje z Banku Japonii (wartość programu ilościowego nie uległa zmianie, ale członkowie tego gremium byli bardziej zgodni w opiniach – stosunek 8:1, a prezes Kuroda podczas konferencji prasowej ponownie dał do zrozumienia, że w kwestii osiągnięcia celu inflacyjnego jesteśmy wciąż w połowie drogi) – stąd też jen ponownie traci. Z kolei o godz. 10:30 opublikowane zostały zapiski z listopadowego posiedzenia Banku Anglii. Nadal za podwyżką głosowali McCafferty i Weale, ale z dyskusji wyłania się bardziej „jastrzębi” obraz dla funta. Widać przesuwanie akcentów w stronę potencjalnej presji płacowej, która może się pojawić w kontekście silnego rynku pracy. Przewijają się też opinie bagatelizujące ryzyko większego spowolnienia gospodarki. Czy to sygnał do zmiany układu sił na funcie? Nie do końca. Rynek może być teraz bardziej ostrożny w odbiorze tego, co sygnalizuje BOE. I to nie dziwi, biorąc pod uwagę spore rozczarowanie z ostatnich miesięcy, które doprowadziło do przeceny funta. Kluczem dla członków MPC nie powinna być tylko sytuacja wewnętrzna, a zewnętrzna. A w dłuższym okresie zbyt dużo znaków zapytania wiąże się ze strefą euro…

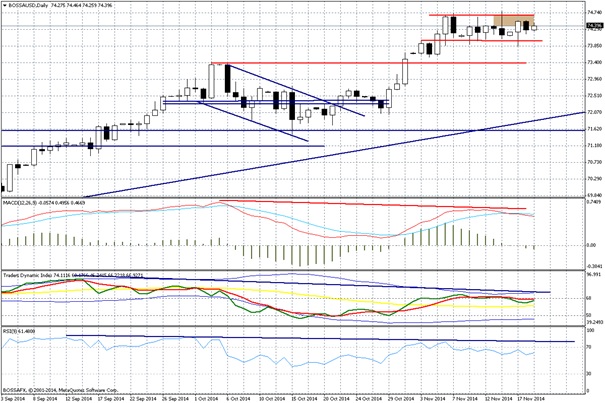

Wykres dzienny BOSSA USD pokazuje, że rynek raczej nie opuści konsolidacji 74,00-74,70 pkt. przed wieczornymi zapiskami FED. Układ wskaźników daje wciąż większe prawdopodobieństwo wyjścia dołem. Aby tak było, rynek musiałby znaleźć w opiniach członków FED jakiś pretekst do zbudowania scenariusza, który nie wykluczałby pewnego opóźnienia terminu pierwszej podwyżki stóp procentowych w 2015 r. (obecnie wycenia się lipiec).

Podtrzymanie „gołębich” opinii przez Bank Japonii, a także informacje z ostatnich dni dotyczące wcześniejszych wyborów parlamentarnych (mogą one dać większą legitymizację rządowi premiera Abe), oraz decyzja o odsunięciu decyzji o wzroście stawki VAT na rok 2016 r. sprawiają, że jen cały czas utrzymuje się w „regularnym” trendzie spadkowym. Potwierdzenia tej tezy nie ma tylko na AUD/JPY i NZD/JPY, ale słabość walut z antypodów ma swoje uzasadnienie w postaci opinii szefa RBA nt. kursu AUD/USD, oraz spadających cen wyrobów mlecznych, co uderza w NZD.

Cały komunikat prasowy jest dostępny po kliknięciu przycisku POBIERZ TEKST.