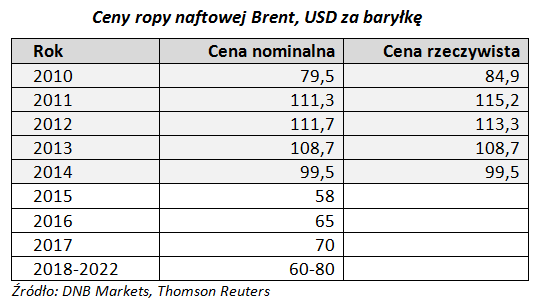

Analitycy Banku DNB prognozują cenę ropy Brent na poziomie 60 USD za baryłkę w IV kwartale roku 2015, 65 USD w roku 2016 oraz w przedziale 60-80 USD w latach 2017-22.

- W wyniku gwałtownego spadku cen popyt na ropę naftową znacznie się zwiększa, lecz nie na tyle, by poradzić sobie z ogromną nadwyżką surowca na rynku.

- Kraje OPEC cały czas walczą o utrzymanie swojego udziału w rynku ropy, a poziom produkcji jest rekordowo wysoki zarówno w Arabii Saudyjskiej jak i w Iraku.

- Po negocjacjach dotyczących programu atomowego Iranu i zawarciu w czerwcu porozumienia, ropa z tego kraju również zaleje rynek.

- Nadwyżki w podaży surowca będą utrzymywać się przez kilka kolejnych lat, ale sytuacja stopniowo będzie dążyć do równowagi.

- Przewidujemy, że cena ropy wrośnie do 60 USD za baryłkę w czwartym kwartale tego roku, a dalej do 65 USD w 2016 r. i 70 USD w roku 2017. Przewidujemy, że w pięciu kolejnych latach cena ropy będzie się kształtowała na poziomie pomiędzy 60 a 80 USD za baryłkę, podobnie jak w latach 2005 a 2011.

Argumentem przemawiającym za wyższymi cenami ropy jest to, że poziom wydobycia na światowych polach naftowych spada coraz szybciej z powodu zastoju w globalnych inwestycjach. Różne źródła podają, że liczba zwolnień w globalnej branży paliwowej wzrosła do 160 tys. osób, a niektórzy z największych graczy w branży dostawców zwolnili blisko 20 procent swoich pracowników. Pokazuje to jak dramatyczne skutki miał dla niektórych spadek cen ropy.

Kolejny argument przemawiający za wyższymi cenami ropy to niski poziom rezerw w państwach OPEC. Jest on bezpośrednim skutkiem stopniowego wzrostu produkcji, który obserwujemy w tym roku u członków kartelu, szczególnie w Arabii Saudyjskiej. Połączenie niskiego poziomu rezerw w krajach OPEC i zwiększonego ryzyka geopolitycznego może okazać się decydujące.

W naszym najnowszym raporcie na temat rynku ropy naftowej (opublikowanym 10 sierpnia) zmieniliśmy naszą metodę przewidywania. Zamiast punktowych prognoz na ponad trzy lata do przodu, wprowadziliśmy zakres cenowy na coś, co nazwaliśmy „znormalizowaną ceną ropy” w pięcioletnim okresie począwszy od roku 2018. Trafna prognoza poziomu cen na pięć lat do przodu raczej nie jest możliwa, dlatego wprowadziliśmy „znormalizowany zakres cenowy” w wysokości 60-80 dolarów po roku 2018. Ceny naturalnie mogą wykroczyć poza ten zakres w krótkich okresach, ale przewidujemy ich powrót do przedziału, w którym mieściły się w latach 2005 – 2011. Ceny ropy powyżej 100 dolarów za baryłkę w latach 2011 – 2014 były pewną anomalią i nie przewiduje się powrotu do takich wartości wcześniej niż w roku 2020. Może się to zdarzyć jedynie wtedy, gdy światowy popyt na ropę nadal będzie wzrastał, a ostry spadek poziomu inwestycji w znacznym stopniu wpłynie na produkcję.

Naszym zdaniem zmniejszenie kosztów w przemyśle naftowym oznacza, że firmy z branży naftowej uzyskają w przyszłości większy zwrot inwestycji. Oznacza to, że stopniowe zmniejszanie wydatków nie oznacza koniecznie spadku aktywności, ponieważ wszystko w światowym przemyśle naftowym będzie tańsze i bardziej wydajne. To obniżenie kosztów oznacza również, że spadek poziomu wydobycia na światowych polach naftowych może pozostać pod kontrolą przy cenach ropy niższych od tych, jakich byliśmy świadkami w ostatnich latach. Dawny zakres cenowy ropy na poziomie 100-120 dolarów za baryłkę, który obowiązywał przez prawie cztery lata, nie będzie konieczny by zrównoważyć popyt i podaż w przyszłości.

Fakt, że koszty muszą spaść i że to się właśnie dzieje jest najsilniejszym argumentem za tym, że znormalizowane ceny ropy muszą obniżyć się do poziomu sprzed niemożliwego do utrzymania zakresu 100-120 dolarów za baryłkę. Wierzymy, że wariant przedziału 60-80 dolarów za baryłkę, którego byliśmy świadkami w latach 2005 – 2011 jest najbardziej wiarygodny.

Przewiduje się, że zapotrzebowanie na ropę będzie chwilowo wysokie w 2015 r. Uważamy, że poziom tegorocznego wzrostu popytu jest wynikiem znaczącej deflacji, jaka stała się udziałem większości światowych konsumentów ropy. Kiedy skutki deflacji przestaną być odczuwane, silny impuls, który zwiększa popyt osłabnie. Zmiana cen jest prawdopodobnie silniejszym bodźcem niż jej stały poziom, przynajmniej w USA gdzie popyt na ropę jest prawie dwa razy wyższy niż w Chinach i gdzie wzrost popytu jest największy. W przeciągu dwóch kolejnych lat przewidujemy, że wzrost popytu, który w tym roku wynosi 1,6 miliona baryłek dziennie, zmniejszy się do 1,2 miliona baryłek dziennie w 2016 r. i 0,9 miliona baryłek dziennie w 2017 r.

OPEC broni swojego udziału w rynku.

Zgodnie z oczekiwaniami, na spotkaniu 5 czerwca OPEC zdecydował się kontynuować politykę ochrony swojego udziału w rynku zamiast przyjmować strategię kontroli cen, dlatego nie powtórzy błędu, który popełniła w latach 80-tych, gdy ograniczyła produkcję by utrzymać cenę. Wydaje nam się, że tym razem kluczowym będzie nie zmienianie strategii zbyt szybko. Jeśli Arabia Saudyjska to zrobi, istnieje ryzyko, że wszystko co zostało osiągnięte dzięki ograniczeniu inwestycji w przemyśle naftowym wróci do punktu początkowego, a na rynek dostanie się więcej ropy z państw spoza OPEC niż by chciała tego Arabia Saudyjska. Jeśli ceny ropy uda się utrzymać na wystarczająco niskim poziomie przez rok lub dwa, to długofalowe korzyści dla Królestwa będą znacznie większe niż gdyby zaniechano realizacji strategii w grudniu tego roku.

Podaż przewyższa popyt

Według MAE, OPEC obecnie produkuje blisko 31,8 milionów baryłek dziennie. Zakładany poziom produkcji 30 milionów baryłek dziennie nie został zmieniony na czerwcowym spotkaniu. Problem z cenami ropy jest taki, że według naszych szacunków obecny poziom produkcji znacznie przewyższa wielkość zapotrzebowania na ropę naftową z OPEC na przyszły rok. Według naszych obliczeń przy utrzymaniu zapasów na obecnym poziomie w przyszłym roku potrzeba będzie około 30,5 milionów baryłek ropy z OPEC.

To oznacza, że nawet jeśli Iran nie zwiększy produkcji a Libia wyprodukuje jedynie 0,4 miliona baryłek dziennie, OPEC wyprodukuje około 1,2 miliona baryłek więcej niż rynek zdaje się potrzebować w kolejnym roku, pod warunkiem że poziom produkcji kartelu nie ulegnie zmianie. W obecnej sytuacji, w wyniku porozumienia o broni atomowej zawartego 14 lipca przewidujemy, że Iran zwiększy swoją produkcję o około 0,7 milionów baryłek dziennie do przyszłego lata. W najlepszym razie fakt, że Libia wytwarza 0,4 miliona baryłek dziennie może być interpretowany jako neutralny.

Wszyscy przekonani, że ceny ropy powrócą do dawnych wysokich poziomów powinni mieć nadzieję na załamanie się produkcji w Iraku, która niedawno osiągnęła rekordowo wysoki poziom 4,1 miliona baryłek dziennie. Nowe dane z Iraku wskazują jednak, że nowy rekord eksportu został ustanowiony w lipcu. W czerwcu Irak eksportował 3,02 miliona baryłek dziennie ze swoich terminali na południu kraju, ale wartość ta wzrosła dalej do 3,06 miliona baryłek dziennie w lipcu. Opłacalność decyzji Iraku, który postanowił podzielić ropę Basra light na dwa typy różnej jakości objawiła się wzrostem poziomu eksportu. Iracka Państwowa Organizacja ds. Marketingu Ropy (SOMO) obecnie wprowadza na rynek nowy rodzaj ropy Basra Heavy, która została wyodrębniona ze starego źródła Basra Light. Wydaje się, że decyzja ta przyniosła korzyści wielu operatorom w Iraku. Wielkość rozczłonkowanego eksportu z KRG (Kurdyjskiego Rządu Regionalnego) w północnym Iraku wyniosła 516 tysięcy baryłek dziennie w lipcu, podczas gdy SOMO wyeksportowała stamtąd jedynie 71 tysięcy baryłek dziennie. Całkowita wielkość eksportu z Iraku w lipcu wyniosła 3, 6 miliona baryłek dziennie, co jest nowym rekordem. Jednakże, liczba ta nie pojawiła się w bazach danych MAE przed publikacją tego tekstu.

Arabia Saudyjska również zwiększyła ostatnio produkcję do rekordowo wysokiego poziomu. Zgodnie ze statystykami MAE kraj wyprodukował 10,35 milionów baryłek dziennie w czerwcu, co daje wynik o 0,6 miliona baryłek dziennie lepszy niż na początku tego roku. W comiesięcznym reporcie OPEC podała, że Arabia Saudyjska w czerwcu produkowała 10,56 milionów baryłek ropy dziennie. Wzrost liczby platform wiertniczych uruchomionych w tym roku w Arabii Saudyjskiej wskazuje, że kraj ten nie planuje ograniczać produkcji. W przeszłości liczba platform była skorelowana z wydajnością. Odkrycie przez Saudi Armaco ośmiu nowych źródeł ropy i gazu w 2014 r. przyniesie Arabii Saudyjskiej korzyści w dłuższej perspektywie. Jest to największa liczba nowo-odkrytych źródeł w historii firmy, a wydaje się, że nie każdy jest tego świadomy. Ci, którzy wierzą, że wszystkie surowce w Arabii Saudyjskiej zostały już zlokalizowane muszą zrewidować swoje poglądy. Saudi Armaco wykonało również kilka odwiertów eksploatacyjnych na Morzu Czerwonym w 2014 r. by uzyskać lepszy obraz węglowodorów i złóż potencjalnie możliwych do eksploatacji w regionie.

Nadwyżka podaży również w kolejnych latach

Na podstawie danych opublikowanych przez MAE w pierwszym półroczu 2015 r. nadwyżka podaży na rynku ropy wzrastała stopniowo. Produkcja ropy przekroczyła popyt o 2,3 miliona baryłek dziennie. Doprowadziło to do nierównowagi wynoszącej 1,6 miliona baryłek dziennie w pierwszym kwartale i do ogromnej nierównowagi wynoszącej aż 3 miliony baryłek w drugim kwartale. Zapasy ropy OECD są w konsekwencji o 240 milionów baryłek większe niż w tym samym okresie roku ubiegłego. Według bazy danych JODI (JODI jest inicjatywą skupiającą dane różnych organizacji w tym MAE, OPEC, APEC i innych, łącznie z krajami spoza OECD), poziom zapasów jest o 311 milionów baryłek wyższy niż w zeszłym roku.

Zgodnie z naszymi prognozami popyt i podaż na rynku ropy naftowej będą w stanie nierównowagi, z nadwyżką podaży nad popytem w kilku kolejnych latach. Sytuacja z pewnością będzie dążyć do wyrównania, ale przewidujemy nadwyżkę podaży jeszcze w kilku kolejnych latach. W naszych prognozach dla globalnego rynku ropy zakładamy, że popyt wzrośnie o 1,2 miliona baryłek dziennie w 2016 r. i 0,9 miliona baryłek dziennie w 2017 r. Założyliśmy również stałą produkcję OPEC na ostatnim znanym poziomie (3,8 miliona baryłek dziennie) i przewidujemy lekki spadek poziomu produkcji w krajach spoza OPEC w 2016 r. i nieznaczny wzrost – o 0,5 miliona baryłek dziennie w 2017 r.

Powyższe dane wskazują, że „zapotrzebowanie na ropę z OPEC” wzrośnie z 29,2 milionów baryłek dziennie w 2015 r. do 30,5 milionów baryłek dziennie w 2016 i 30,8 milionów baryłek dziennie w 2017 r. W normalnych warunkach wzrost „zapotrzebowania na ropę z OPEC” o 1,6 miliona baryłek dziennie byłby bardzo pozytywny dla cen ropy. Problem w tym, że OPEC już teraz produkuje 31,8 milionów baryłek dziennie i nie widać żadnych znaków wskazujących na możliwe obniżenie poziomu produkcji w dającej się przewidzieć przyszłości.