Oszczędzanie na lokatach to czynność związana z finansami, którą na 2015 rok planuje najwięcej respondentów – wynika z najnowszych badań Deutsche Bank. Klienci polskich banków są mocno przywiązani do tej formy odkładania pieniędzy. Rekordowo niskie stopy procentowe nie zmieniły w większym stopniu naszych przyzwyczajeń, chociaż wielu z nas nie jest do końca usatysfakcjonowanych z osiąganych zysków.

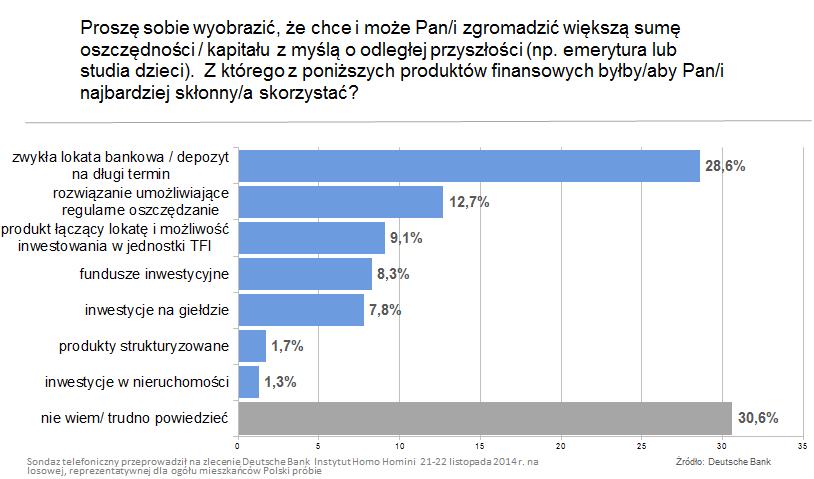

Polacy traktują lokaty nie tylko jako sposób na powiększenie odłożonego kapitału w krótkim terminie. Wśród respondentów dominuje przekonanie, że depozyt to również najlepszy sposób na oszczędzanie w dłuższym okresie. Niemal 30 proc. spośród nich deklaruje, że gdyby chcieli zgromadzić większą sumę z myślą o odległej przyszłości, wybraliby właśnie lokatę, a kolejne 9 proc. produkt łączący lokatę z możliwością inwestowania w jednostki TFI. Druga najczęściej wskazywana odpowiedź to „rozwiązanie umożliwiające regularne oszczędzanie” (niemal 13 proc.).

Oprocentowanie lokat

Na lokacie terminowej oszczędza co czwarty respondent zapytany przez Deutsche Bank. Najlepiej oprocentowane depozyty przynoszą – według deklaracji badanych – najczęściej między 2,1 a 3 proc. zysku w skali roku. Taką opcję wskazało ponad 29 proc. osób posiadających ten produkt. Jedna czwarta z nich (24 proc.) deklaruje posiadanie lokaty oprocentowanej na poziomie 3,1-4 proc. rocznie. Co ciekawe, prawie 4 proc. ankietowanych wskazało, że oprocentowanie ich lokat przekracza 6,1 proc. To znacznie więcej niż w okresie poprzedzającym badanie oferowały banki na najlepiej oprocentowanych lokatach (według porównywarki finansowej Comperia.pl, najlepiej oprocentowana pozwalała wówczas zarobić 5 proc.).

Deklaracje respondentów, którzy wskazywali na zyski z lokat w wysokości przekraczającej 6,1 proc. pokazują, że odpowiadający albo nie wiedzą, ile faktycznie wynosi oprocentowanie ich depozytów, albo korzystają z produktów oszczędnościowych o naprawdę wieloletnim charakterze. Tego typu wartości próżno szukać w ofertach banków już od dobrych kilku lat, ponieważ są one zależne w dużej mierze od wysokości stóp procentowych, które są od dłuższego czasu bardzo niskie.

Chociaż większość badanych wyraziła zadowolenie z wysokości zysków, które przynoszą należące do nich lokaty (46 proc.), niemal równie duży jest odsetek osób, które życzyłyby sobie wyższego oprocentowania (44,5 proc.). Zapytani o to, jaki poziom byłby satysfakcjonujący przy obecnych warunkach rynkowych, aż 41,3 proc. respondentów wskazało odpowiedź „więcej niż 6,1 proc.”. Jedna piąta ankietowanych byłaby zadowolona z oprocentowania pomiędzy 4,1 a 5 proc.

Jak zaznacza Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej z Deutsche Bank, oczekiwane przez ankietowanych oprocentowanie lokat na poziomie powyżej 6 proc. jest w tej chwili całkowicie nierealne, a tego typu zysków trzeba poszukać w innych produktach dostępnych na rynku, w szczególności w rozwiązaniach inwestycyjnych. – Oferty lokat są konstruowane na podstawie bardzo wielu różnorodnych czynników, takich jak długość depozytu, tego czy oprocentowanie jest stałe czy zmienne, sposobu naliczania odsetek, wreszcie polityki samego banku. Najbardziej istotną kwestią jest jednak właśnie wysokość stóp procentowych – mówi. – Stopa bazowa, ustalana przez Radę Polityki Pieniężnej określa to, na jakich warunkach banki pożyczają pieniądze od NBP i ile otrzymują za swoje depozyty. W związku z tym obniżki stóp wpływają bezpośrednio na obniżenie oprocentowania lokat, a podwyżki na jego wzrost – dodaje Monika Szlosek.

Wysoka inflacja największym wrogiem zysków z lokat

To wcale nie oznacza, że w okresie, w którym stopy procentowe są rekordowo niskie jak obecnie, na lokatach nie da się zarobić. Obniżanie stóp przez RPP jest ściśle powiązane z sytuacją gospodarczą kraju. To, czy zarobimy, powierzając bankowi pieniądze, nie zależy jednak wyłącznie od wysokości oprocentowania. – Bardzo ważny jest również poziom inflacji, który jeśli jest wysoki, może skutecznie zniwelować nasze zyski – komentuje Monika Szlosek. – Ministerstwo Finansów zakłada, że w 2015 r. poziom inflacji w Polsce wyniesie 1,4 proc., a zatem nawet relatywnie niewielkie oprocentowanie, powinno być na tyle korzystne, że na lokatach będziemy mogli w dalszym ciągu zarabiać – mówi.

Fundusze zamiast lokaty, a może lokata z funduszami

Jak zaznacza Monika Szlosek, jeśli oczekujemy większego zysku, nie powinniśmy się ograniczać wyłącznie do takich produktów jak lokaty czy konta oszczędnościowe. – Warto rozważyć równocześnie skorzystanie z takich możliwości pomnażania kapitału jak inwestycje w fundusze, które obecnie w zależności od stopnia ich agresywności, mogą potencjalnie przynieść spore zyski – dodaje. Na rynku są też dostępne oferty pakietowe łączące bezpieczne lokaty bankowe z funduszami inwestycyjnymi. – Takie rozwiązanie pozwala w prosty sposób dywersyfikować oszczędności, stanowi też impuls do aktywnego inwestowania środków w dłuższym terminie – mówi ekspertka Deutsche Bank.

Kto wybiera lokaty?

Z sondażu Deutsche Bank wynika również, że o ile z możliwości zarobku na lokatach korzysta niemal identyczny odsetek kobiet i mężczyzn (odpowiednio 25,2 i 25,3 proc.), to deklaracje dotyczące posiadania lokat różnią się w zależności od wieku i miejsca zamieszkania respondentów. Spośród osób w wieku 25-34 lata w ten sposób oszczędza aż 37 proc. badanych. Najrzadziej pieniądze na depozytach odkładają najstarsi (65+) – ponad 15 proc. wskazań oraz najmłodsi (18-24), spośród których zaledwie co dziesiąty posiada bankową lokatę.

Zdaniem Moniki Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej z Deutsche Bank, w 2015 r. lokaty terminowe pozostaną nadal jednym z podstawowych produktów oszczędnościowych, wykorzystywanych przez Polaków. – Oczywiście niskie stopy procentowe powodują również nieco większe zainteresowanie innymi formami inwestowania kapitału, takimi jak zakup akcji giełdowych, czy wspomnianych już jednostek uczestnictwa w funduszach inwestycyjnych – komentuje. – Mimo to, zdecydowana większość z nas ograniczy się zapewne do tych bardziej zachowawczych sposobów pomnażania oszczędności.