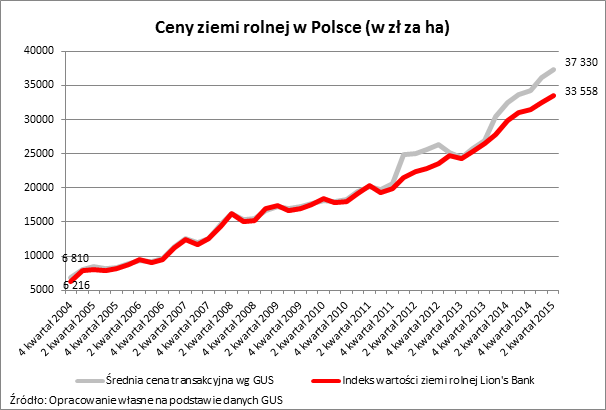

33,6 tys. zł – tyle przeciętnie płacono w Polsce za hektar ziemi rolnej w drugim kwartale 2015 roku – wynika z najnowszego indeksu wartości ziemi rolnej stworzonego przez Lion’s Bank. Oznacza to wzrost o 12,5% w ciągu roku, ale dobra passa na tym rynku może już niedługo się skończyć za sprawą specjalnej ustawy.

Najnowsze dane potwierdzają kolejny spory wzrost cen ziemi rolnej w Polsce. W drugim kwartale za hektar ziemi rolnej płacono w obrocie prywatnym przeciętnie 33 558 zł – wynika ze stworzonego przez Lion’s Bank indeksu wartości ziemi rolnej w Polsce. To o 1 043 zł więcej niż kwartał wcześniej oraz o 3 732 zł więcej niż w analogicznym okresie rok temu.

Ziemia rolna dla rolników

Czas najwyższy zacząć się jednak odzwyczajać od informacji o dynamicznie drożejącej ziemi w Polsce. Wszystko za sprawą nowelizacji ustawy o kształtowaniu ustroju rolnego. Jej nowe zapisy wchodzą w życie od 1 stycznia 2016 roku, a znaleźć w nich można na przykład obostrzenie, zgodnie z którym nabywcą ziemi rolnej może być tylko rolnik, który od 5 lat prowadzi gospodarstwo rolne i co więcej posiada już nieruchomość na terenie gminy, w której chciałby kupić ziemię.

Do tego ustawodawca chce zadbać o lepszy układ agrarny w Polsce. Dlatego w określonych przypadkach ustawodawca dał w sąsiadom sprzedającego prawo pierwokupu. Co to oznacza w praktyce? Jeśli jakiś rolnik zdecyduje się kupić od kogoś hektary, to trzeba poinformować sąsiada osoby sprzedającej, że może wejść w buty kupującego. Kolejnym obostrzeniem jest ograniczanie wielkości gospodarstw do powierzchni 300 ha. Ktoś, kto będzie posiadał tyle, lub więcej ziemi, nie będzie mógł powiększać swojego gospodarstwa.

Większa kontrola ma ukrócić spekulację gruntami i utrudnić cudzoziemcom wykupienie ziemi „nad Wisłą”. Trzeba bowiem przypomnieć, że w maju 2016 roku obywatele UE mieli zyskać prawo do swobodnych zakupów ziemi na terytorium Polski. Wprowadzona nowelizacja ustawy bez wątpienia utrudni ten proceder.

Jest to tym bardziej ważna zmiana, że w ostatnim czasie motorem napędowym dla obserwowanej na rynku gruntów hossy było zbliżające się otwarcie rynku dla nabywców z Unii. Tam ziemia jest przeciętnie 2-3 razy droższa niż nad Wisłą, choć trzeba przyznać, że nawet w gronie krajów tzw. starej Unii są państwa o cenach niższych niż w Polsce- np. Francja czy Szwecja. Zbliżanie się tej daty powodowało z jednej strony ograniczenie podaży, bo rolnicy nie chcieli sprzedawać ziemi po dzisiejszych cenach, skoro niebawem ma być drożej. Z drugiej strony wiara, że maj 2016 roku będzie datą przełomową, powodowało jeszcze większy wzrost popytu na ziemię, który przy ograniczonej podaży nie mógł być zaspokojony – efekt to wyższe ceny.

Nowe zasady obrotu ziemią spowodują drastyczne obniżenie popytu na ziemię. W efekcie trzeba się liczyć z tym, że ceny ziemi rolnej nie tylko nie będą rosły w dotychczas obserwowanym tempie, ale mogą nawet spaść. Trzeba przy tym podkreślić, że ustawa dotyczy obrotu ziemią rolną, a nie budowlaną. Jest to ważne rozróżnienie dla osób, które kupiły hektary w celu tzw. odrolnienia.

Wciąż dynamika jest dwucyfrowa

Wróćmy jednak do najnowszych statystyk. Wzrost wyceny przeciętnego hektara o 3,7 tys. zł oznacza dynamikę na poziomie 12,5% (r/r). Wbrew pozorom nie jest to wcale najwyższy wynik w historii. Jeszcze w pierwszej połowie ubiegłego roku ceny ziemi rosły z roczną dynamiką przekraczającą 20%, a pod koniec boomu na rynku nieruchomości (2007 r.) analogiczne wskaźniki sugerowały roczne dynamiki nawet na poziomie ponad 30%. W kolejnych latach, w których wyraźnie gorsze dane płynęły na przykład z rynku mieszkaniowego (2008-12), na rynku ziemi rolnej także widoczne było spowolnienie, bo wzrosty cen plasowały się w okolicach kilku procent rocznie, co jednak wciąż nie sposób nazwać korektą. Co więcej sytuacja taka trwa już długo. Od końca 2004 roku, czyli w ciągu ponad 10 lat cena przeciętnego hektara wzrosła z 6,2 tys. zł do 33,6 tys. zł (o 440%, czyli średnio 17,4% w skali roku). Gdyby ponadto szukać więcej informacji w bazach danych Eurostatu, to okazałoby się, że skala wzrostu cen rodzimej ziemi rolnej jest większa. Urząd szacuje bowiem, że w 1990 r. za hektar gruntu rolnego w Polsce trzeba było zapłacić równowartość zaledwie 224 euro.

Czemu stworzyliśmy indeks wartości ziemi rolnej?

Dane o cenach ziemi publikowane przez GUS pokazują jedynie średnią cenę wszystkich sprzedanych w trakcie kwartału hektarów. W efekcie większe zainteresowanie ze strony kupujących słabą (tańszą) ziemią może doprowadzić do obniżenia średniej ceny transakcyjnej dla całego kraju i odwrotnie, co wcale nie będzie odwzorowywało faktycznej zmiany na rynku (pisaliśmy o tym szerzej 22 lipca 2013 r. w analizie „Pozorny spadek cen ziemi rolnej”). Stworzony przez Lion’s Bank indeks ma za zadanie wskazywać zmiany cen nieruchomości rolnych w Polsce, odnosząc zaobserwowane ceny transakcyjne do wszystkich gruntów w kraju. Ich skład jakościowy jest znany dzięki danym pochodzącym z Głównego Urzędu Geodezji i Kartografii. Wyniki indeksu mają więc za zadanie pokazać, jaka jest wartość przeciętnego hektara ziemi w całym kraju, a nie wskazywać jedynie średnią cenę sprzedanego w ostatnim czasie hektara. Z punktu widzenia inwestora czy właściciela ziemi jest to więc bardziej użyteczne źródło danych niż informacje publikowane przez GUS.

Najdrożej w kujawsko-pomorskim

Warto zauważyć, że nie w każdej części kraju hossa na grunty rolne przynosi rolnikom równe profity. Licząc od końca 2004 roku ziemia rolna najmocniej drożała w województwach lubuskim (661%), warmińsko-mazurskim (604%) i opolskim (584%). Dla porównania w województwie małopolskim wzrost był ponad dwukrotnie mniejszy (247%), a podkarpackim i świętokrzyskim wynosił odpowiednio 301% i 319% – wynika z szacunków Lion’s Bank.

| Zmiany cen gruntów rolnych w województwach (II kw. 2015 r.) | |||

| Województwo | Średnia powierzchnia gruntów w gospodarstwie w 2014 roku (w ha) | Wzrost cen gruntów rolnych od końca 2004 roku | Aktualna średnia wartość hektara* |

| dolnośląskie | 16,2 | 532% | 34 705 zł |

| kujawsko-pomorskie | 15,3 | 508% | 49 395 zł |

| lubelskie | 7,5 | 426% | 26 857 zł |

| lubuskie | 20,9 | 661% | 23 551 zł |

| łódzkie | 7,6 | 453% | 31 019 zł |

| małopolskie | 4,0 | 247% | 26 605 zł |

| mazowieckie | 8,6 | 382% | 33 409 zł |

| opolskie | 18,2 | 584% | 46 405 zł |

| podkarpackie | 4,6 | 301% | 20 202 zł |

| podlaskie | 12,2 | 472% | 32 105 zł |

| pomorskie | 19,0 | 418% | 36 947 zł |

| śląskie | 7,4 | 255% | 31 311 zł |

| świętokrzyskie | 5,6 | 319% | 22 029 zł |

| warmińsko-mazurskie | 22,9 | 604% | 36 022 zł |

| wielkopolskie | 13,5 | 487% | 46 529 zł |

| zachodniopomorskie | 30,3 | 525% | 27 506 zł |

| Opracowanie Lion’s Bank na podstawie danych ARiMR i GUS | |||

| *Szacunki oparte o jakość gleb w województwie | |||

Ziemia drożeje szybciej niż zyski rolników

Oczywiście pamiętać trzeba, że wiele osób inwestujących na rynku gruntów kupuje ziemię rolną w celu jej tzw. odrolnienia, czyli wykorzystania na inne cele niż rolnicze (np. pod budownictwo mieszkaniowe, magazynowe lub inną działalność). W takim przypadku fakt, że ziemia rolna drożeje może ograniczać ryzyko samej inwestycji o ile nie uda się przekształcenie, ale nie jest głównym czynnikiem dającym szansę na zysk. Ziemia, którą można zabudować jest bowiem najczęściej kilku czy kilkunastokrotnie droższa niż ta stricte rolna. Problem w tym, że odrolnienie jest procedurą długotrwałą i niepozbawioną ryzyka związanego z koniecznością przejścia niełatwej procedury administracyjnej zmiany przeznaczenia gruntu, a potem wyłączenia z produkcji rolnej (co może sporo kosztować). Zmiana przeznaczenia gruntu z rolnego na budowlany może jednak doprowadzić do znacznego wzrostu wartości nieruchomości.

Słaba ziemia z największą dynamiką

Indeks stworzony przez Lion’s Bank pokazuje, że w ostatnich latach najmocniej rosły wyceny gruntów najsłabszych, o najmniejszej przydatności rolniczej. Licząc od końca 2004 r., ziemia ta (grunty o klasie V i VI) zdrożała o 498%. Ponad dekadę temu za hektar takiego gruntu trzeba było płacić średnio 4,3 tys. zł, a dziś jest to prawie 25,8 tys. zł. Dla porównania, w przypadku gruntów dobrych (klas od I do IIIa) przeciętna cena hektara wzrosła z niespełna 9,2 tys. zł do prawie 46 tys. zł, czyli o 400%.

Jednym z powodów takiej sytuacji może być fakt, że opłaty za wyłączenie z produkcji rolnej (potrzebne, aby grunt rolny mógł zostać zabudowany) są uzależnione od przydatności rolniczej gruntu. W przypadku urodzajnych ziem łączny koszt wyłączenia z produkcji może przekroczyć 800 tys. zł za hektar, podczas gdy w przypadku gleb słabych opłaty te mogą w ogóle nie wystąpić.

Jak obliczamy wartość indeksu?

Obliczenia bazują na danych GUS publikowanych za okresy kwartalne. Dotyczą one przeciętnych cen transakcyjnych gruntów ornych, które były przedmiotem transakcji w obrocie prywatnym. GUS wyróżnia ceny dla poszczególnych województw i grup jakościowych gleb (dzieli na trzy grupy w zależności od klasy bonitacyjnej ziemi). W związku jednak z tym, że nie są znane wolumeny transakcji w wyodrębnionych przez urząd grupach, to na przykład większa popularność w jednym kwartale gruntów o niższej przydatności rolniczej (tańszych) zaniża średnią cenę obliczoną przez urząd dla całego kraju i odwrotnie. Aby uniknąć takich błędów, należy odnieść ceny transakcyjne w poszczególnych grupach gruntów do składu jakościowego ziemi w całym kraju. Większa wiarygodność wyników możliwa jest ponadto do uzyskania dzięki przeprowadzeniu obliczeń oddzielnie dla każdego województwa i uśrednienie wyników, uwzględniając wagę zależną od ilości konkretnej ziemi rolnej w poszczególnych województwach.

gdzie:

W – wartość indeksu cen gruntów rolnych,

czi – ceny transakcyjne ziemi rolnej w poszczególnych grupach jakościowych gleb w województwach w badanym okresie

cb – cena transakcyjna ziemi rolnej w poszczególnych grupach jakościowych gleb w województwach w okresie bazowym (IV kw. 2004 r.)

azi – całkowity areał ziemi rolnej w poszczególnych grupach jakościowych gleb w województwach