Fot. Lion’s House

O 60 tys. złotych wzrosły możliwości kredytowe Polaków na przestrzeni ostatnich dwóch lat – wynika z analizy Lion’s House. Potencjał zakupowy może być rekordowy jeśli Rada Polityki Pieniężnej zdecyduje się na kolejną obniżkę stóp procentowych. W odpowiedzi można się spodziewać podniesienia marż kredytowych przez banki komercyjne.

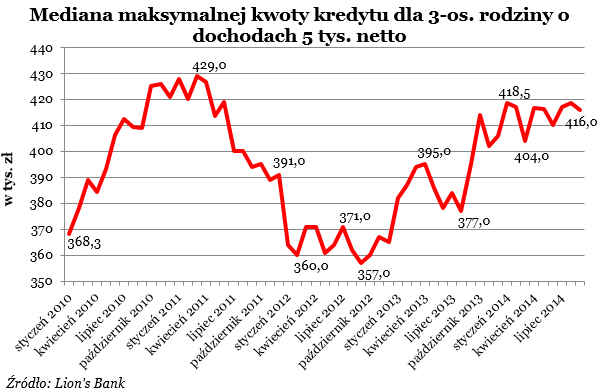

Gdyby na początku września trzyosobowa rodzina o dochodach 5 tys. zł netto zaciągnęła kredyt na zakup mieszkania to mogłaby otrzymać przeciętnie do 416 tys. zł (mediana). Wymagałoby to zadłużenia się na 30 lat, a także założenia rachunku bankowego i karty kredytowej. W niektórych przypadkach niezbędnym okazałoby się również opłacenie ubezpieczenia.

Wrześniowy wynik (mediany zdolności kredytowej) jest zatem o 21 tys. zł wyższy niż w analogicznym okresie przed rokiem oraz o blisko 60 tys. zł wyższy niż w we wrześniu 2012 roku. Oznacza to jednak spadek o 2,5 tys. zł względem sierpnia. Dzieje się tak pomimo niewielkiej obniżki marż bankowych.

Wrześniowe marże lekko w dół

Te bowiem we wrześniowym odczycie spadły o 0,3 pkt proc. względem poprzedniego miesiąca. Może być to efektem coraz większej konkurencji na rynku kredytów hipotecznych. Bez wątpienia bowiem rekordowe wyniki sprzedaży deweloperów są między innymi efektem większych możliwości zakupowych Polaków. W walce o klienta banki komercyjne prawdopodobnie starają się zachęcić do siebie niższą marżą.

Niemniej od ponad 3 lat zaobserwować można proces podwyższania marż. W lipcu 2011 roku średnia marża kredytu mieszkaniowego wynosiła 1,27%. Dziś kształtuje się na poziomie 1,83%. Jest to niemal równoległy proces do decyzji Narodowego Banku Polskiego o redukcji stóp procentowych. Naturalnym zachowaniem banków komercyjnych jest podnoszenie marż kredytowych, gdy stopy w banku centralnym maleją.

Jest wielce prawdopodobne, że Rada Polityki Pieniężnej już na najbliższym posiedzeniu zdecyduje o cięciu stóp procentowych do najniższego poziomu w historii. W efekcie oprocentowanie kredytów spadnie, jeszcze bardziej zwiększając potencjał zakupowy Polaków. Z drugiej strony można spodziewać się, że banki nadal będą podwyższać marże.

Różnica w możliwościach pożyczkowych wynosi aż 183 tys. zł

Jak to wygląda na przykładzie poszczególnych banków? Zakładamy, że trzyosobowa rodzina o dochodach 5 tys. zł netto chce kupić na kredyt 70-metrowe mieszkanie. Nie jest jednocześnie zadłużona w żadnym banku i posiada samochód. Jak wynika z ankiet przeprowadzonych na początku września przez Lion’s House największe możliwości mają obecnie klienci Citi Handlowego. Tam kredytobiorcy mogą liczyć na nawet 529 tys. zł. Ponad pół miliona otrzymają także klienci w Raiffeisen Polbank i Alior Banku.

Na drugim biegunie znajduje się PKO BP, Deutsche Bank i Nordea Bank. U największego polskiego kredytobiorcy pożyczyć można na takich warunkach 350 tys. zł. W dwóch kolejnych instytucjach o 9 i 24 tys. zł więcej. Okazuje się tym samym, że poszczególne banki bardzo indywidualnie oceniają zdolność kredytową swoich klientów. Różnica bowiem między najbardziej hojnym, a najbardziej restrykcyjnym bankiem wynosi niespełna 183 tys. zł.

| Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto | |

|

Bank |

Maksymalna kwota kredytu (3-os. rodzina) |

| Alior Bank |

508 653 zł |

| Bank BPH |

415 400 zł |

| Bank Millennium |

476 400 zł |

| Bank Pocztowy |

414 087 zł |

| Bank BGŻ |

396 900 zł |

| BNP Paribas Bank |

477 350 zł |

| BOŚ Bank |

416 000 zł |

| Bank Zachodni WBK |

433 416 zł |

| Citi Handlowy |

528 830 zł |

| Credit Agricole |

421 200 zł |

| Deutsche Bank PBC |

355 000 zł |

| Eurobank* |

485 461 zł |

| Getin Noble Bank |

392 663 zł |

| ING Bank Śląski** |

409 919 zł |

| mBank |

389 600 zł |

| Nordea Bank |

370 140 zł |

| Pekao Bank S.A. |

464 558 zł |

| PKO BP |

346 000 zł |

| Raiffeisen Polbank |

514 518 zł |

| źródło: ankiety wysłane do banków na początku września 2014 r. | |

| Założenia: 3-osobowa rodzina o dochodzie 5000 zł netto mieszka w mieście o liczbie mieszkańców 150 tys., nie ma żadnych kredytów i posiada samochód. Rodzina chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w ratach równych z możliwie niskim wkładem własnym. | |

| * ROR z wpływem wynagrodzenia oraz ubezpieczenie na życie z oferty Banku | |

| ** dla LTV 80%, oferta „obniżona marża” | |

Jakub Potocki, Lion’s House

Anna Olesiejuk, Lion’s House