Według raportu zamożności Global Wealth Report, w 2014 roku miały miejsce trzy zasługujące na szczególną uwagę zdarzenia. Po pierwsze, globalna wartość aktywów finansowych netto gospodarstw domowych przekroczyła poziom 100 bilionów euro. Po drugie, wartość aktywów finansowych mieszkańców Chin przekroczyła wartość aktywów mieszkańców Japonii oraz liczba osób należących do klasy średniej pod względem bogactwa światowych przekroczyła miliard. Co istotne, Polska spadła o 5 pozycji w rankingu i ostatecznie znalazła się na 39. miejscu.

Globalna wartość aktywów finansowych brutto gospodarstw domowych wzrosła w 2014 roku w stosunku do poprzedniego roku o 7,1 procent; wciąż zatem, jak w poprzednich latach rośnie, choć w nieco wolniejszym tempie. W coraz większym stopniu wzrost ten jest napędzany przez gospodarstwa domowe, które coraz więcej oszczędzają; w Azji i Ameryce z kolei wzrost generują w dalszym ciągu rynki akcji. Przełożyło się to na wzrost wartości globalnych aktywów finansowych brutto do nowego rekordowego poziomu 136 bilionów euro – to kwota wyższa niż wartość wszystkich spółek giełdowych na świecie i całego długu zagranicznego. – Wielu obserwatorów będzie interpretować te dane jako dowód na tzw. „przesycenie oszczędnościami” – mówi Michael Heise, główny ekonomista Allianz. – Jest to jednak niewłaściwa perspektywa. Na tle niskich stóp procentowych, zbyt wiele gospodarstw domowych nadal nie ma wystarczających oszczędności na przyszłe emerytury. Politycy nie powinni starać się ograniczać oszczędności, ale znaleźć nowe sposoby i zachęty do promowania popytu kapitałowego. Nie brakuje możliwości inwestycyjnych, ponieważ wyzwania, które przed nami stoją, są ogromne: zmiany klimatu, ubóstwo i migracje, rewolucja cyfrowa, przestarzała infrastruktura – by wymienić tylko kilka.

Wolniej niż aktywa finansowe, bo o 4,3 procent do 35 bilionów euro wzrosła w zeszłym roku wartość zobowiązań gospodarstw domowych, co przełożyło się na wzrost globalnego zadłużenia do najwyższego poziomu od wybuchu kryzysu finansowego. Jeśli od wartości aktywów finansowych brutto odejmiemy wartość zadłużenia, otrzymamy nowy rekordowy poziom aktywów finansowych netto wynoszący na koniec 2014 roku ponad 100 bln EUR, o 8,1 procent więcej w stosunku do poprzedniego roku.

Podobnie jak w ubiegłych latach, poziom wzrostu wartości aktywów finansowych różni się znacznie w poszczególnych regionach. Niedoścignionym liderem pozostaje Azja (z wyłączeniem Japonii), gdzie aktywa finansowe netto wzrosły w roku 2014 o 18,2 procent. Główną siłą napędową tego trendu był gwałtowny (i nie zawsze zrównoważony) wzrost wartości papierów wartościowych, szczególnie w Chinach. W pozostałych dwóch rozwijających się regionach świata – Europie Wschodniej i Ameryce Łacińskiej – zmiany były znacznie bardziej stonowane: aktywa finansowe wzrosły tam odpowiednio o 8,6 procent (Europa Wschodnia) i 4,2 procent (Ameryka Łacińska). Dla Europy Wschodniej oznacza to spadek o trzy punkty procentowe w stosunku do 2013 roku. Jednak stopy wzrostu w różnych krajach były niejednorodne. Podczas gdy niektóre kraje – w szczególności Turcja – znacznie przyspieszyły, inne, takie jak Rosja, Ukraina czy Rumunia odnotowały poważne spadki. W 2014 roku, po raz pierwszy od czasu kryzysu finansowego, strefa euro odnotowała wyższy wzrost niż Ameryka Północna (6,2 procent w porównaniu z 5,3 procent w Ameryce Północnej) w dużej mierze osiągnięty dzięki ścisłej „dyscyplinie zadłużania”: w wielu krajach europejskich również w 2014 roku kontynuowano redukcję prywatnego zadłużenia.

W ubiegłym roku liczba osób zakwalifikowanych do klasy średniej pod względem zamożności[1] przekroczyła po raz pierwszy miliard. Od 2000 roku niemal 600 milionów osób awansowało z klasy osób o niskiej zamożności do klasy średniej. Oznacza to, że od przełomu wieków klasa średnia zwiększyła sie niemal trzykrotnie. Ten wzrost jest skoncentrowany jednak w jednym regionie, a dokładniej mówiąc, w jednym kraju: w Chinach. Około dwie trzecie osób z klasy średniej pochodzi z Azji, z czego 85 procent stanowią mieszkańcy Chin. Tymczasem z Europy Wschodniej pochodzi około 40 milionów osób zaliczonych do klasy średniej, co oznacza, że ich liczba od 2000 roku „zaledwie” się podwoiła. Jak dodaje Michael Heise, dane te pokazują, że dzięki wzrostowi coraz więcej osób korzysta ze światowego dobrobytu.

W Polsce aktywa finansowe brutto wzrosły w ubiegłym roku o 4,5 procent a aktywa finansowe netto o 4,0 procent – oba wskaźniki rosły wolniej niż średnia dla wschodnioeuropejskich państw członkowskich UE. Tempo wzrostu zadłużenia wzrosło z kolei z 4,6 procent w 2013 roku do 5,4 procent w roku ubiegłym. Średnia kwota zadłużenia na mieszkańca wzrosła do 3730 euro i jest wyższa od średniej dla całego regionu wynoszącej 3370 euro. Wskaźnik zadłużenia (zobowiązania jako procent PKB) wzrósł o 0,5 punktu procentowego do 35,4 procent.

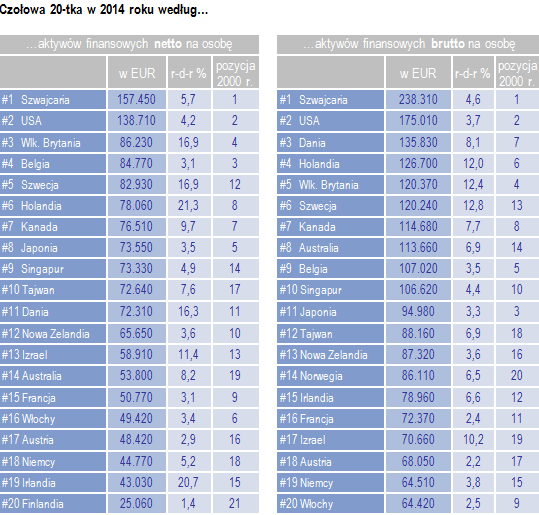

Stosunkowo niski udział regionu w tworzeniu klasy średniej według zamożności znajduje również odzwierciedlenie w rankingu 20 najbogatszych krajów (wg wartości aktywów finansowych netto na mieszkańca; patrz tabela poniżej): jak dotąd żaden kraj z Europy Wschodniej nie znalazł się na tej liście. Ponadto, sytuacja w krajach Europy Wschodniej, które znalazły się poza czołową 20-tką, jest dość zróżnicowana. Podczas gdy niektóre kraje – na przykład państwa bałtyckie – awansowały od 2000 roku, inne, tj. Chorwacja, Polska i Słowacja spadły o pięć lub więcej pozycji. Polska, ze średnią wartością aktywów finansowych netto na mieszkańca wynoszącą 6190 euro, zajęła 39. miejsce w międzynarodowym rankingu, spadając w nim o 5 miejsc. – Takie rankingi należy przyjmować z przymrużeniem oka – mówi Michael Heise. – Jednak długoterminowe tendencje są dość wyraźne, a ogólne wnioski są jasne: rozwój regionalny aktywów finansowych jest niejednorodny, między poszczególnymi krajami jest wiele różnic, a wiele z nich musi wciąż nadrobić zaległości.

Podział majątku różni się znacznie nie tylko między krajami, ale również w obrębie poszczególnych państw. Aby pokazać, jak poziom zamożności jest rozłożony na poziomie krajowym, po raz pierwszy w tej edycji Raportu obliczono dla każdego kraju współczynnik Giniego, na podstawie średniej wartości aktywów netto rozłożonej na decyle populacji. Patrząc na wszystkie kraje ujęte w analizie, liczba krajów, w których współczynnik dystrybucji zamożności Giniego się poprawił, pokazując bardziej równomierny rozkład, jest mniej więcej taka jak liczba krajów, w których podział ten się pogorszył. Podobnie jest w Europie Wschodniej, choć ruchy w obu kierunkach nie są silne. Ogółem, podział zamożności w Europie Wschodniej jest nieco bardziej egalitarny niż w innych regionach, średnia regionalna wartość współczynnika Giniego wynosi tu 60,7 wobec średniej światowej wynoszącej 63,8. Wartość dla Polski to 61,8 – nieco powyżej średniej dla Europy Wschodniej. W krajach rozwiniętych rysuje się zupełnie inny obraz, w większości z nich widać (czasem znaczny) wzrost nierówności dystrybucji zamożności w ostatnich latach. Dotyczy to w szczególności Stanów Zjednoczonych: tutaj wzrost nierówności jest bardziej widoczny niż w jakimkolwiek innym kraju w analizowanym okresie, a kraj ten ma najwyższy współczynnik Giniego spośród państw objętych analizą (80,6). – Sytuacja w USA jest wyraźnie niepokojąca – mówi Michael Heise. – Jednak nasze obliczenia wskazują, że zmiany w innych krajach nie były aż tak dramatyczne. Stany są więc bardziej wyjątkiem niż regułą wśród gospodarek rynkowych. Często pomijamy to w naszych debatach, a – z powodu dominacji wśród ekspertów ekonomistów anglosaskich – sytuacja w Stanach Zjednoczonych jest postrzegana jako podobna do reszty świata. Tak jednak nie jest.

[1] Jak co roku podzielono mieszkańców analizowanych krajów na trzy grupy według zamożności. Klasa średnia obejmuje osoby posiadające aktywa finansowe netto wartości od 6 100 do 36 700 euro.