Fot. Cushman & Wakefield

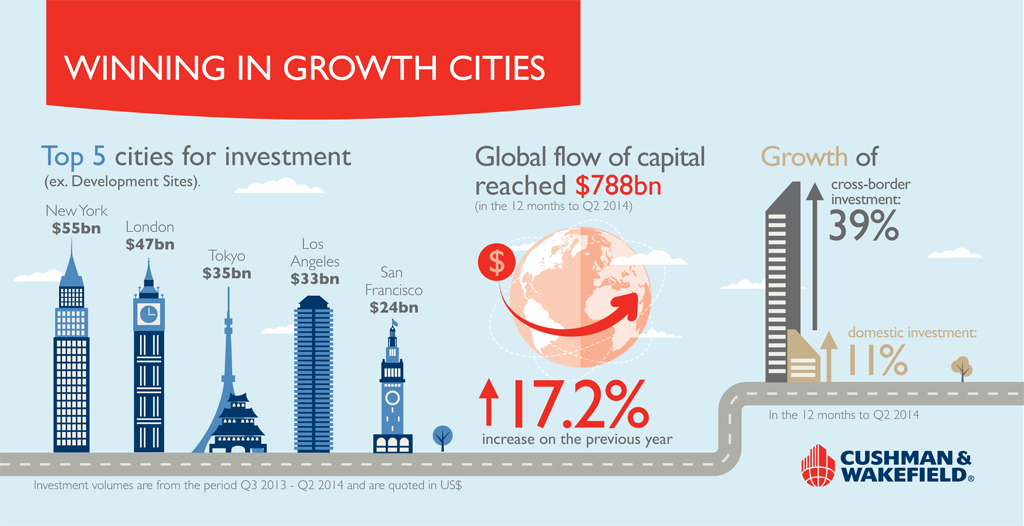

Z corocznego raportu firmy Cushman & Wakefield zaprezentowanego dziś na targach inwestycyjnych EXPO REAL w Monachium „Winning in Growth Cities” wynika, że w minionych 12 miesiącach do końca czerwca bieżącego roku wolumen inwestycji w nieruchomości komercyjne na całym świecie wzrósł o 17,2% do poziomu 788 mld USD, przy czym najwięcej zainwestowano w Nowym Jorku.

W globalnym rankingu nadal dominuje kilka miast, ale wobec coraz większej tolerancji ryzyka aktywność inwestycyjna wzrasta także na innych rynkach.

W ciągu 12 miesięcy do końca II kw. 2014 r. wolumen inwestycji w nieruchomości komercyjne w Nowym Jorku wyniósł 55,4 mld USD, co przekłada się na 7% udział w globalnym rynku. Dzięki wzrostowi aktywności inwestycyjnej o 40,5% Londyn, w którym zainwestowano 47,3 mld USD, zmniejszył dystans dzielący go od Nowego Jorku. Ponadto stolica Wielkiej Brytanii cieszy się największą popularnością wśród inwestorów zagranicznych. Z kolei Tokio z inwestycjami na poziomie 35,5 mld USD odzyskało trzecią pozycję w rankingu wyprzedzając Los Angeles (33,1 mld USD), które spadło na czwarte miejsce. Pierwszą piątkę zestawienia zamyka San Francisco, w którym wartość obrotów na rynku inwestycyjnym wyniosła 23,8 mld USD.

Carlo Barel di Sant’Albano, dyrektor generalny firmy Cushman & Wakefield, powiedział: „Konkurencja, wzrost i zachodzące zmiany to czynniki, które spowodują przesunięcia w globalnym rankingu. Miasta z dużymi węzłami komunikacyjnymi nadal zajmują najważniejsze miejsce w planach inwestorów, ale coraz bardziej wzrasta zainteresowanie innymi lokalizacjami za sprawą większego zaufania i poprawy dostępu do źródeł finansowania, a także niewystarczającej podaży aktywów inwestycyjnych na głównych rynkach. Akceptacja ryzyka wzrosła zarówno w Stanach Zjednoczonych, jak i Europie oraz Azji, zwłaszcza w przypadku możliwości nawiązania współpracy z lokalnymi partnerami. W 2015 r. globalna gospodarka będzie się rozwijać, ale będzie nadal narażona na różnego rodzaju ryzyka, a tempo wzrostu gospodarczego będzie zróżnicowane w poszczególnych krajach. Przyczyni się do tego między innymi polaryzacja polityki monetarnej, która w niektórych krajach będzie zacieśniana, a w innych pozostanie łagodna”.

W porównaniu z ubiegłym rokiem w pierwszej dziesiątce zestawienia wystąpiły niewielkie zmiany, z wyjątkiem Dallas, które awansowało na dziewiąte miejsce kosztem Houston (na miejscu jedenastym). Do pierwszej dwudziestki dołączyły Szanghaj, Pekin, Miami i Sztokholm, a wypadły z niej Toronto, Singapur, Moskwa i Seul. Duży skok w rankingu odnotowały Dubaj i Dublin, które awansowały do pierwszej pięćdziesiątki odpowiednio z miejsca 186. i 82. Miasta zajmujące najwyższe pozycje nadal przyciągają inwestorów do wielu sektorów rynku, przy czym Nowy Jork jest najbardziej atrakcyjną lokalizacją pod względem inwestycji w nieruchomości handlowe, wielorodzinne i hotelowe, Londyn – nieruchomości biurowe, a Los Angeles – obiekty magazynowe. Natomiast Tokio jest piątym najbardziej popularnym rynkiem w zakresie inwestycji w nieruchomości handlowe, biurowe i magazynowe.

Autorzy raportu podkreślają również, że konkurencja wśród kupujących będzie w dalszym ciągu przyczyniać się do wzrostu cen. Stopy kapitalizacji z najlepszych nieruchomości zmniejszyły się w ubiegłym roku o 13 punktów bazowych do 7% w ujęciu globalnym.

W ciągu 12 miesięcy do końca II kw. 2014 r. wartość inwestycji krajowych wzrosła o 11,3% w porównaniu ze wzrostem o 38,8% inwestycji zrealizowanych przez inwestorów zagranicznych, którzy ponownie zwiększyli swój udział w rynku. Europa, która jest największym rynkiem pod względem inwestycji zagranicznych, odnotowała w tym okresie wzrost zainwestowanego kapitału zagranicznego o 35%. Jednak większą dynamiką wzrostu w tym okresie mogą pochwalić się obie Ameryki (46%) i Azja (43%), co podkreśla prawdziwie globalny charakter tych rynków.

Londyn nadal cieszy się największą popularnością wśród inwestorów, o czym świadczy jego udział w rynku na poziomie 14,1%. Dla porównania na Paryż i Nowy Jork przypadło odpowiednio 5,5% i 4,9% inwestycji. W pierwszej trzydziestce rankingu znalazło się 13 miast z regionu EMEA, 9 z Azji, 7 z Ameryki Północnej i 1 z Ameryki Łacińskiej. Najszybszy wzrost w zestawieniu z 46. na 17. miejsce odnotował Pekin, a w dalszej kolejności Boston, Amsterdam, Madryt i Sao Paulo.

Największym źródłem kapitału zagranicznego byli inwestorzy z obu Ameryk, którzy zainwestowali na światowych rynkach 75,3 mld USD. Pod tym względem na drugim miejscu znalazły się podmioty europejskie, które jednak znaczną część kapitału przeznaczyły na inwestycje w aktywa na terenie Europy. W ciągu 12 miesięcy do końca II kw. 2014 r. najbardziej aktywnymi graczami na rynkach zagranicznych byli inwestorzy amerykańscy, którzy zainwestowali 58,7 mld USD, co stanowi 48% łącznej wartości inwestycji w skali globalnej.

Jednak autorzy raportu zwracają uwagę, że w analizowanym okresie najbardziej zwiększyli aktywność na rynkach zagranicznych inwestorzy azjatyccy, których inwestycje wzrosły w tym czasie o 56% w porównaniu ze wzrostem w przypadku podmiotów z obu Ameryk o 54%, z Europy o 26% oraz Bliskiego Wschodu i Afryki o 13%.

Inwestorzy azjatyccy na ogół chętnie inwestują poza granicami kraju, ale dawniej koncentrowali się głównie na własnym regionie. W ostatnich latach radykalnie zmienili podejście do inwestowania i dywersyfikują portfele inwestycji zagranicznych. Początkowo skupiali się na miastach z dużymi węzłami komunikacyjnymi w USA i Wielkiej Brytanii, ale obecnie coraz bardziej poszerzają horyzonty inwestycyjne.

David Hutchings, dyrektor działu strategii inwestycyjnych w regionie EMEA w firmie Cushman & Wakefield, powiedział: „Inwestorzy z grupy core mogą nadal liczyć na atrakcyjne zyski na głównych rynkach, ale poszukujący jeszcze wyższych zysków muszą podejmować na nich większe ryzyko lub inwestować w aktywa wysokiej jakości w lokalizacjach drugorzędnych. Wskazana jest jednak ostrożność ze względu na zmiany w sposobie wykorzystywania nieruchomości wynikające z dostosowywania się najemców do nowych technologii, nowych modeli pracy i zmian demograficznych”.

AMERYKA PÓŁNOCNA I POŁUDNIOWA

W ciągu 12 miesięcy do czerwca 2014 r. aktywność inwestycyjna w Ameryce Północnej wzrosła o 14,3%, głównie za sprawą większej aktywności (o prawie 47%) graczy zagranicznych, którzy zwiększyli udział w rynku z 8,8% do 11,3%.

W Stanach Zjednoczonych inwestycje zagraniczne wzrosły o 43%, do czego najbardziej przyczynili się inwestorzy z Kanady, Chin i Australii.

Carlo Barel di Sant’Albano powiedział: „W najbliższym roku popyt zagraniczny w USA może ponownie wzrosnąć. Do istotnych czynników można zaliczyć ożywienie gospodarki amerykańskiej oraz znaczny udział zwiększonego zaangażowania funduszy emerytalnych we wzroście dotychczasowych inwestycji, a także rosnące zainteresowanie zamożnych inwestorów indywidualnych spoza Stanów Zjednoczonych – w obu przypadkach zwłaszcza z Azji”.

Stopy kapitalizacji w Ameryce Północnej w dalszym ciągu zmniejszały się w analizowanym okresie. Ponadto wobec wzrostu optymizmu inwestorów i lepszej dostępności źródeł finansowania proces kompresji objął także rynki drugorzędne.

W Ameryce Łacińskiej słabsze dane dotyczące wzrostu gospodarczego negatywnie wpłynęły na nastroje inwestorów, nie poprawiły ich również rosnące wskaźniki pustostanów wskutek oddania do użytku nowych obiektów. Wolumen inwestycji w ciągu 12 miesięcy do końca II kw. 2014 r. zmniejszył się o 1,2%, głównie za sprawą spadku aktywności inwestorów krajowych – aż o 19,5%. Natomiast popyt zagraniczny wzrósł o 38,6%, dzięki czemu inwestorzy spoza regionu uzyskali 44% udział w rynku. Wartość obrotów w głównych miastach Ameryki Łacińskiej, tj. Meksyku i Sao Paulo, zmniejszyła się, ale spadki te pomógł zrównoważyć wzrost inwestycji na mniejszych rynkach drugorzędnych w Meksyku i miastach takich jak Santiago.

AZJA

W Azji popyt inwestorów i płynność utrzymują się na wysokim poziomie dzięki rosnącym inwestycjom w nieruchomości ze strony funduszy emerytalnych i towarzystw ubezpieczeniowych. Jednak dynamika aktywności inwestycyjnej spowolniła – częściowo wskutek niepewności gospodarczej oraz trudniejszych warunków udzielania kredytów na niektórych rynkach.

Wskutek tego wartość obrotów w okresie 12 miesięcy do końca czerwca 2014 r. wzrosła o niecałe 5,5% przy ograniczeniu wydatków inwestorów krajowych o 3%. Nieruchomościami w krajach azjatyckich ponownie zaczyna interesować się wielu zagranicznych inwestorów, którzy zwiększyli swoje zaangażowanie w tym regionie o 43%. Największą aktywność inwestycyjną na rynkach zagranicznych wykazują podmioty z Hongkongu, Singapuru i Chin. Inwestorzy ze Stanów Zjednoczonych stanowią drugą największą grupę, a w pierwszej dziesiątce najbardziej aktywnych graczy znalazły się także podmioty kanadyjskie, brytyjskie i niemieckie.

John Stinson, dyrektor działu rynków kapitałowych w krajach Azji i Pacyfiku w firmie Cushman & Wakefield, powiedział: „Ogólnie rzecz biorąc aktywność inwestycyjna na głównych rynkach azjatyckich utrzymuje się na wysokim poziomie. Jednak oczekiwania stosunkowo niewielkiego wzrostu zysków w kolejnych trzech do pięciu lat zachęcają duże fundusze krajowe i inwestorów z Azji do poszukiwania okazji inwestycyjnych na rynkach wschodzących lub zwiększenia zaangażowania w USA lub Europie. Na początku przyszłego roku silniejszy wzrost na głównych rynkach azjatyckich przyczyni się do ponownego napływu kapitału. Ponadto reformy przeprowadzane w Chinach, Indiach i Japonii będą w dalszym ciągu umacniać zaufanie zagranicznych inwestorów, co z kolei przełoży się na wzrost przepływów kapitałowych”.

EUROPA, BLISKI WSCHÓD I AFRYKA (EMEA)

W okresie 12 miesięcy do końca II kw. 2014 r. wolumen inwestycji w regionie EMEA wzrósł o 30%, przy czym popyt krajowy zwiększył o 26%, a zagraniczny aż o 35%. Ze względu na rosnący popyt i ceny inwestorzy zaczęli interesować się także nowymi rynkami, głównie Europą Południową, w tym Hiszpanią. Rośnie także zainteresowanie miastami drugorzędnymi w Wielkiej Brytanii i Niemczech, a aktywa wysokiej jakości na większości rynków szybko znajdują nabywców przy lepszych warunkach finansowania.

Jan-Willem Bastijn, dyrektor działu rynków kapitałowych w regionie EMEA w firmie Cushman & Wakefield, powiedział: „Europa może liczyć na utrzymanie się wysokiego poziomu aktywności inwestycyjnej, dzięki takim kluczowym czynnikom jak poczucie względnego bezpieczeństwa, perspektywa ożywienia gospodarczego i rosnąca podaż aktywów wynikająca z dalszej restrukturyzacji banków i przedsiębiorstw. Gwałtowny rozwój sektora technologicznego w wielu miastach europejskich, zwłaszcza w Londynie, również rozbudził oczekiwania ożywienia na rynku najmu”.

W porównaniu z poprzednim rokiem gospodarka regionu rozwijała się szybciej, ale wciąż w niewielkim stopniu i nierównomiernie w poszczególnych kwartałach i krajach. Do rynków osiągających lepsze wyniki gospodarcze zalicza się Wielką Brytanię i Szwecję, ale koniunktura poprawia się także na rynkach peryferyjnych, które wcześniej zostały dotknięte przez kryzys, głównie w Irlandii i Hiszpanii. Jednak kluczowym elementem tego ożywienia i jego przełożenia na rynek nieruchomości jest poprawa nastroju wśród przedsiębiorstw. Wzrost optymizmu działa stymulująco na inwestycje i popyt najemców, na które wpływają również czynniki takie jak dostępność nowoczesnej powierzchni oraz nowe modele pracy i prowadzenia handlu detalicznego.

Wzrost popytu oczekiwany jest także na rynkach takich jak Amsterdam, Madryt, Mediolan, Warszawa i Bruksela. Warszawa znalazła się na 58. miejscu w globalnym rankingu wolumenów inwestycyjnych. Najwięcej zainwestowano w sektorze biurowym – 1,6 mld USD, co zapewniło stolicy 38. pozycję w zestawieniu najpopularniejszych miast pod względem inwestycji w nieruchomości biurowe. Natomiast fakt, że stolica Polski zajmuje wysokie 30. miejsce pod względem inwestycji zagranicznych (cross-border investment), świadczy o trwałym zainteresowaniu zagranicznych inwestorów warszawskim rynkiem.