Jak wynika z badania przeprowadzonego przez Deutsche Bank, im Polak młodszy, tym mniej wie o inwestycjach i produktach finansowych, które pozwalają pomnażać pieniądze. Nie jest też nimi specjalnie zainteresowany. Nie wróży to dobrze przyszłości finansowej osoby wchodzącej na rynek pracy. Większość analiz pozbawia złudzeń na temat wydolności polskiego systemu emerytalnego. Pokolenie obecnych dwudziesto- i trzydziestolatków, będzie miało ogromny problem z zapewnieniem sobie starości na poziomie powyżej egzystencjalnego minimum, jeśli o odpowiednie zabezpieczenie finansowe nie zatroszczy się samodzielnie.

Deutsche Bank sprawdził, ile wiemy o funduszach inwestycyjnych. – Inwestowanie w jednostki TFI jest jednym z podstawowych sposobów na pomnażanie oszczędności z myślą o przyszłości, poza narzędziami takimi, jak lokata w banku. W świetle nasilających się negatywnych komunikatów na temat wydolności systemu emerytalnego chcieliśmy sprawdzić, na ile Polacy znają i rozumieją mechanizmy ich funkcjonowania i na ile będą skłonni aby sięgnąć po TFI w celu zabezpieczenia swojej przyszłości finansowej – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank.

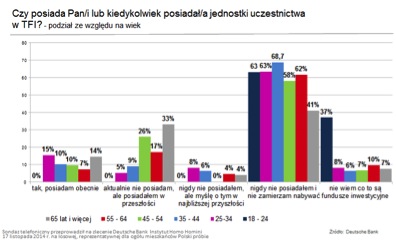

Wśród uczestników badania tylko co dziesiąty zadeklarował, że posiada jednostki funduszy. Zdecydowana większość (59 proc.) ankietowanych, ani nigdy nie inwestowała, ani nie ma zamiaru inwestować w fundusze. Kolejne 10 proc. w ogóle nie ma pojęcia czym fundusze inwestycyjne są. – Ta niewiedza powoduje, że zdajemy się wyłącznie na najprosze, choć niezbyt efektywne w długiej perspektywie rozwiązania, jak lokaty czy konta oszczędnościowe – komentuje Monika Szlosek. Tak powstają stereotypy. Wśród respondentów zapytanych przez Deutsche Bank o to, jakie sformułowanie najbardziej kojarzy się z funduszami inwestycyjnymi, aż 12,5 proc. nie potrafiło wskazać takiego terminu, 9 proc. wybrało „duże straty”, a 3,5 proc. „inwestycję krótkoterminową”.

Młode pokolenie musi pogłębić wiedzę

Wyniki badania wyglądają jeszcze ciekawiej, jeśli spojrzeć na nie pod kątem wieku respondentów. Niechętny stosunek do funduszy, a przede wszystkim brak wiedzy na ich temat to głównie domena ludzi młodych. Dwie trzecie osób w wieku 18-24 lata nigdy nie miało do czynienia z funduszami i nie ma zamiaru w nie inwestować. Trzeba odnotować, że w przypadku tej odpowiedzi wynik nie różni się znacząco od innych grup wiekowych. Bardziej niepokoi fakt, że zdecydowanie największa liczba młodych (aż 37 proc.) zadeklarowała, że nie wie w ogóle, czym są fundusze inwestycyjne. Wśród pozostałych respondentów odsetek takich odpowiedzi oscylował wokół 6-9 proc. Niemal co piąta osoba w wieku 18-24 lata kojarzy termin fundusze z inwestycją krótkoterminową, a ponad 18 proc. 25-34–latków przede wszystkim ze skomplikowanym mechanizmem.

O swoją przyszłość trzeba zadbać już teraz

Jak pokazuje opublikowany w ostatnich dniach przez firmę doradczą Deloitte raport, w chwili obecnej na jednego emeryta przypadają około trzy osoby, za które odprowadzane są składki. W 2050 r. pierwsza grupa zwiększy się o milion, a druga zmniejszy aż o 2 mln osób. Na jednego emeryta będą przypadały tylko około dwie osoby, za które odprowadzane są składki – a to oznacza poważny problem z wypłatami wysokich emerytur. Dwudziesto- i trzydziestolatkowie mogą mieć poczucie, że problem jeszcze ich nie dotyczy. – Nic bardziej mylnego – przkeonuje Monika Szlosek. – Im dłuższy horyzont inwestycji, tym większa szansa, że na niej faktycznie zarobimy. Potrzebny jest czas, który pozwoli na osiągnięcie satysfakcjonującej stopy zwrotu, nerwowe ruchy nie sprzyjają zyskom – dodaje.

Jak zaznacza Monika Szlosek z Deutsche Bank, podstawową zasadą każdego inwestora powinno być to, aby korzystać z takich instrumentów, które są dla niego zrozumiałe. Bez względu na to, jakimi kwotami dysponuje. – Niestety nasze badanie pokazuje, że fundusze to produkt inwestycyjny rozumiany w bardzo niewielkim stopniu, a im młodsza generacja, tym poziom deklarowanej wiedzy jest mniejszy – dodaje.

Wielu osobom, szczególnie młodym, może się wydawać, że trudno im będzie wygospodarować środki, które będą mogły regularnie inwestować z myślą o przyszłości, bliższej czy dalszej. Monika Szlosek z Deutsche Bank podkreśla, że w inwestowaniu, tak jak w oszczędzaniu ważna jest systematyczność. Czekając na moment, kiedy będziemy dysponować większą kwotą możemy nigdy niczego nie odłożyć. – Wpłaty mogą być niewielkie, znacznie bardziej istotne jest, aby były one inwestowane rozważnie i systematycznie. Uśrednianie ceny poprzez regularne zakupy to bardzo skuteczna strategia minimalizowania ryzyka inwestycyjnego – mówi.

Aby zachęcić Polaków do inwestowania banki i inni dystrybutorzy regularnie przygotowują różnego rodzaju promocje. Wspomagają ich niskie stopy procentowe i mało atrakcyjne oprocentowanie lokat. Osoby szukające ponadprzeciętnych zysków ze swoich oszczędności nie mają innego wyjścia, jak tylko przeniesienie ich części na rynek kapitałowy. Deutsche Bank wprowadza np. do funduszy inwestycyjnych znany z innych produktów (jak np. konta osobiste) mechanizm „cashback”. Klient dokonujący zakupu jednostek funduszy w Deutsche Bank, otrzyma bonus w postaci 1 proc. zainwestowanego kapitału, a dodatkowo nie poniesie opłat wstępnych za zakup jednostek. Premia może wynieść od 50 zł dla kwoty 5 tys. zł do maksymalnie 20 tys. zł brutto dla kwoty 2 mln zł. Minimalna kwota, którą klient musi zainwestować to 5 tys. zł, ale uczestnik promocji może także dokonać dowolnej liczby wpłat na sumę min. 5 tys. zł.