Brak odbicia w sprzedaży detalicznej za kwiecień wobec 1,1 proc. m/m wzrostu po rewizji w marcu, oraz zaledwie 0,1 proc. m/m dla wskaźnika oczyszczonego o wolumen sprzedaży samochodów, to dane, które zmuszają do postawienia sobie pytania, czy bliżej realnych wyników PKB za II kwartał nie będą czasem ekonomiści z oddziału FED w Atlancie, którzy prognozują wzrost zaledwie na poziomie 0,8 proc. w wersji zanualizowanej. Przypomnijmy, że jak na razie idealnie przewidzieli oni odczyt za I kwartał, który wyniósł 0,2 proc. – chociaż może być zrewidowany w dół ze względu na słabe dane nt. bilansu handlowego za marzec. Skoro tak, to nie dziwi fakt kolejnej fali osłabienia dolara – prawdopodobieństwo podwyżki stóp w terminie wrzesień-październik maleje. Zobaczymy jeszcze co pokażą piątkowe dane nt. produkcji przemysłowej.

W przypadku EUR/USD na słabsze dane z USA nałożyło się też odbicie rentowności niemieckich obligacji, co pchnęło notowania powyżej poziomu 1,13. Chociaż rano rynek wydawał się jeszcze być nieco zawiedziony słabszym odczytem PKB za I kwartał w Niemczech (0,3 proc. kw/kw i 1,1 proc. r/r), co wpłynęło na ostateczne dane dla całej strefy euro (0,4 proc. kw/kw i 1,0 proc. r/r). Chociaż te nie były już takie złe ze względu na lepsze wyniki z Francji i Włoch.

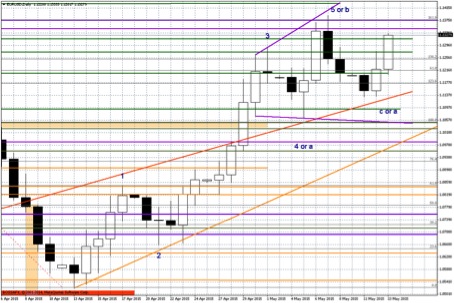

W przypadku EUR/USD kluczowe pytanie brzmi – czy można liczyć na formację RGR? W takim układzie prawe ramię powinno się wyrysować w rejonie 1,1350-1,1375 wspominanym we wczorajszym komentarzu. Niemniej złą passę dolara mogą przełamać teraz tylko zaskakująco dobre wyniki nt. produkcji przemysłowej, które poznamy w piątek. Inaczej droga w stronę poziomu 1,1530, który bazuje m.in. na zasięgu z formacji podwójnego dna z I kwartału stanie się całkiem prawdopodobnym scenariuszem.