Fot. BIK

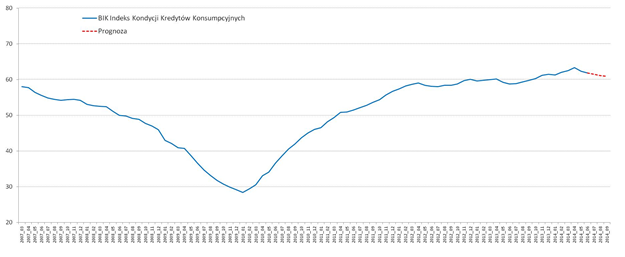

Wartość Indeksu Kondycji Kredytów Konsumpcyjnych na koniec II kwartału 2014r. wyniosła 61,9. Oznacza to nieznaczny spadek indeksu (o 0,7) w porównaniu do odczytu na koniec I kwartału 2014r., gdy wynosił on 62,6.

BIK Indeks Kondycji Kredytów Konsumpcyjnych informuje o tym, czy w danym okresie następuje poprawa czy pogorszenie terminowości regulowania zobowiązań z tytułu kredytów konsumpcyjnych: gotówkowych, ratalnych, kart kredytowych oraz limitów kredytowych.

– Najnowszy odczyt Indeksu potwierdza, że w ostatnich 2,5 latach mamy do czynienia z wysoką terminowością obsługi zaciągniętych kredytów konsumpcyjnych. Z jednej strony świadczy to o dobrej sytuacji finansowej gospodarstw domowych korzystających z kredytów, z drugiej strony o dobrej jakości kredytów konsumpcyjnych udzielonych w ostatnich latach przez Banki – mówi dr Mariusz Cholewa, Prezes Biura Informacji Kredytowej.

– Jednocześnie na horyzoncie nie widać istotnych czynników, zwłaszcza na rynku pracy, które mogłyby w krótkim czasie spowodować znaczne obniżenie się jakości obsługi kredytów.

– Warto zwrócić uwagę, że wysoka jakość obsługi kredytów konsumpcyjnych utrzymuje się w warunkach silnych wzrostów sprzedaży wynikających z poprawy nastrojów konsumenckich. W I półroczu 2014r. zanotowano rekordową sprzedaż kredytów gotówkowych i ratalnych na poziomie 37,7 mld. Jest to najwyższa w historii sprzedaż w pierwszej połowie roku. Należy pamiętać, że poprzednie rekordy sprzedaży kredytów konsumpcyjnych z lat 2007-2008 spowodowały pogorszenie się jakości portfeli banków. Tym razem jakość kredytowania wydaje się być wysoka – dodaje dr Mariusz Cholewa.

Im wyższa wartość indeksu, tym lepsza kondycja kredytów konsumpcyjnych, rozumiana jako terminowość ich spłat. Oznacza to, że mniej rachunków kredytowych wpada w opóźnienia bądź zwiększa już istniejące przeterminowanie. Tym samym indeks bada, czy kredytobiorcom łatwiej czy trudniej regulować ich zobowiązania. Spadek wartości indeksu oznacza, że w porównaniu z poprzednim okresem, dla większej części czynnych rachunków kredytowych pojawiło się przeterminowanie lub nastąpiło pogorszenie statusu przeterminowania. Pośrednio indeks wskazuje również zmiany w sytuacji domowej gospodarstw domowych.

BIK Indeks Kondycji Kredytów Konsumpcyjnych opracowywany jest na podstawie danych z całego sektora bankowego gromadzonych w bazie Biura Informacji Kredytowej. Na potrzeby obliczenia indeksu kredyty konsumpcyjne zostały podzielone na 4 klasy w zależności od statusu terminowości spłaty danego kredytu (0-30, 31-60, 61-90, pow. 90 dni przeterminowania). Indeks jest średnim ważonym udziałem kredytów, które w danym okresie obserwacji przeszły do wyższej klasy przeterminowania (co zależy od długości opóźnienia w spłacie) do sumy kredytów, które na koniec badanego okresu obserwacji były regulowane na czas oraz tych, które osiągnęły wyższą klasę przeterminowania. Dodatkowo dla poszczególnych klas i okresów opóźnień zastosowano wagi odzwierciedlające prawdopodobieństwo, że kredyt przejdzie do najwyższej klasy przeterminowania. Ostatecznie indeks podlega standardom normalizacji uwzględniającym m.in. liczebność i wartość czynnych kredytów konsumenckich. Wartość indeksu obliczana jest co miesiąc, a wartość liczona na koniec danego miesiąca uwzględnia informacje z trzech ostatnich miesięcy.

Cały komunikat prasowy jest dostępny po kliknięciu przycisku POBIERZ TEKST.