W grudniu banki chciały pożyczyć rodzinom na mieszkanie wyraźnie mniej niż przed rokiem. Czas pokaże czy jest to preludium przed zmianami, które czekają rynek w przyszłym roku. Większość z nich utrudni dostęp do bankowego finansowania.

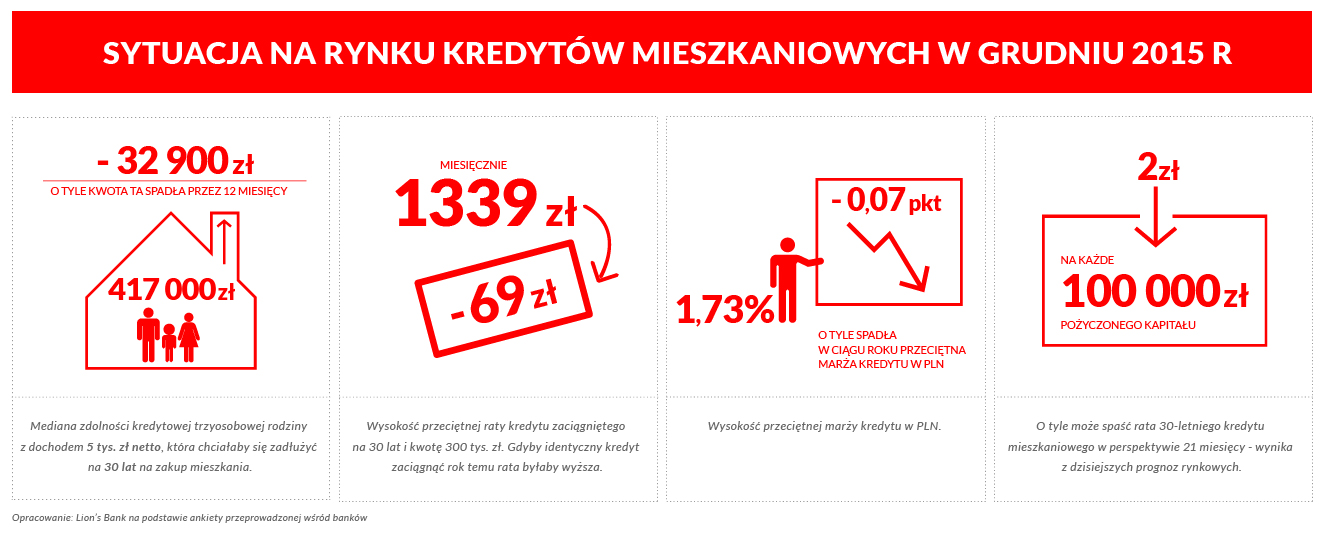

Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć 417 tys. zł (mediana) w formie 30-letniego kredytu – wynika z najnowszych danych zebranych przez Lion’s Bank. Do kalkulacji przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne). Grudniowy wynik utrzymał się na poziomie z listopada, ale nie zmienia to jednak faktu, że najnowszy odczyt jest o 32,9 tys. zł niższy niż w analogicznym okresie przed rokiem.

Banki drenowane z pieniędzy

Powód? Po części może to być wdrożenie wymagań stawianych przez KNF (np. podniesienie minimalnych kosztów utrzymania rodziny oraz wymagań kapitałowych wobec banków), częściowo dostosowanie do nowych warunków, w jakich przychodzi bankom działać. Przypomnijmy, że od stycznia obowiązywać zacznie nowy 15-proc. próg wymaganego wkładu własnego przy kredytach hipotecznych. Do tego banki złożyły się na wypłaty dla klientów upadłego SK Banku i fundusz restrukturyzacji kredytów, a do tego muszą wnieść wyższe składki na Bankowy Fundusz Gwarancyjny. Gdyby tego było mało na wprowadzenie czeka też nowy podatek. Trudno więc oczekiwać, żeby banki drenowane z pieniędzy dalej prowadziły równie chętnie akcję kredytową.

Niemniej wciąż banków, które modelowej rodzinie chcą pożyczyć przynajmniej pół miliona złotych, pozostało cztery: BGŻ BNP Paribas, Pekao S.A., ING Bank Śląski i Raiffeisen Polbank. Na drugim biegunie znalazł się Bank Pocztowy, który deklaruje, że rodzina zarabiająca co miesiąc 5 tys. zł netto może liczyć na 317 tys. zł długu.

Rata niższa niż przed rokiem

Pocieszeniem dla kredytobiorców może być informacja, że rok temu kredyty były droższe. Obecnie przy zaciąganiu kredytu na 300 tys. zł i 30 lat trzeba się liczyć z ratą miesięczną na poziomie 1339 zł (przy założeniu marży banku w wysokości 1,73%). Rok temu rata kredytu o identycznej wartości wynosiła 1408 zł, czyli była o 69 zł wyższa.

Ale uwaga! Zadłużając się dziś – przy niskim poziomie stóp procentowych – trzeba się liczyć z tym, że stopy procentowe w końcu zaczną rosnąć, a wraz z nimi comiesięczna rata. Dziś za każde pożyczone na 30 lat 100 tys. zł trzeba do banku oddawać co miesiąc średnio 446 zł. Gdyby stopy procentowe podniesiono na przykład o 1 pkt. proc., to rata za identyczny kredyt wzrosłaby do 504 zł miesięcznie. Nie jest jednak wykluczone, że w kolejnym cyklu zaostrzania polityki pieniężnej dojdzie do większych podwyżek niż o 1 pkt. proc. Warto więc zauważyć, że gdyby stopy procentowe wzrosły do poziomu sprzed obniżek (podstawowa stopa była na poziomie 4,75%, a nie 1,5% jak dziś), rata w przeliczeniu na każde pożyczone 100 tys. zł mogłaby wzrosnąć do poziomu około 640 zł miesięcznie.

Kredyt pozostanie tani

Jeśli jednak wierzyć dzisiejszym prognozom, na tak duże podwyżki stóp procentowych przyjdzie jeszcze długo poczekać. Gracze rynkowi sądzą, że w 2016 roku można nawet jeszcze liczyć na jedną obniżkę stóp procentowych, a do tego przez około dwa lata kredyt powinien być tańszy niż dziś – tak przynajmniej wygląda najbardziej prawdopodobny scenariusz, wynikający z najświeższych danych rynkowych. Warto w tym miejscu podkreślić, jeszcze 6 miesięcy temu pierwsza podwyżka (a nie obniżka) stóp procentowych spodziewana była raczej na przełomie 2015/16. Prognozy te należy więc traktować z dużą dozą ostrożności.