Zmiany demograficzne odwróciły do góry nogami finansową rzeczywistość Polaków. Obecni 20- i 30-latkowie powinni narzucić sobie obowiązek, którego nie musieli spełniać ich rodzice – samodzielnie oszczędzać na emeryturę. Nie muszą to być duże kwoty, jednak systematyczne odkładanie nawet niewielkiej sumy, to czynność, bez której pokolenia Z, X, Y, Alfa i kolejne, czeka ponura przyszłość – przekonują ekonomiści.

W Europie Zachodniej, USA czy Japonii wiedzą już o tym od dawna. Zaczyna się mówić nawet o nadmiarze prywatnych oszczędności na rynku (ang. savings glut). Lata zależności od powszechnych ubezpieczeń społecznych stępiły w Polakach ten instynkt. Ale sytuacja się zmienia. Zaczynamy oszczędzać coraz częściej, a grupami najczęściej inwestującymi w fundusze są obok osób powyżej 60. roku życia ci, którzy dopiero wchodzą na rynek pracy – wynika z najnowszych badań Deutsche Bank.

Oszczędzanie jak oddychanie

W XX wieku liczba ludzi żyjących na świecie podwoiła się. W XXI wieku do tego najprawdopodobniej nie dojdzie, bo rodzi się dużo mniej dzieci, natomiast podwoi się liczba osób starszych niż 65 lat. Jak wynika z prognoz ONZ może to nastąpić w ciągu następnych 25 lat. Obecnie na całym świecie żyje około 600 milionów osób w wieku ponad 65 lat. To 8 proc. wszystkich ludzi. W 2035 roku będzie ich już 1,1 miliarda, czyli 13 proc. populacji globu. W 2010 roku na 100 dorosłych w wieku 25-64 przypadało 16 emerytów. W 2035 roku będzie już ich 26 procent. W najtrudniejszej sytuacji znajdą się najbardziej rozwinięte gospodarczo kraje, jak Niemcy czy Japonia, gdzie już za 20 lat na 100 pracujących przypadnie ponad 60 emerytów. W Polsce proporcja ta utrzyma się w granicach 3 pracujących na jednego emeryta.

Przyczyną jest mniejsza liczba narodzin, ale też rosnąca oczekiwana długość życia. W Polsce wzrosła ona w ciągu zaledwie 12 lat o prawie 5 lat dla 30-letnich kobiet i o 6 lat dla 30-letnich mężczyzn. Jak poradzi sobie z tym nasza cywilizacja?

Ponieważ prognozy dotyczą masowych zjawisk w perspektywie wielu lat, hipotezy są różne. Niektórzy ekonomiści zakładają, że przystosujemy się do zmian i ludzie w wieku ponad 65 lat będą z powodzeniem wciąż na siebie zarabiać. Obecnie zakładamy, że po 65. roku życia się nie pracuje, tymczasem jest wiele zajęć, które można z powodzeniem wykonywać w bardziej zaawansowanym wieku. Dla przykładu w Stanach Zjednoczonych pracuje obecnie co piąta osoba w wieku ponad 65 lat, podczas gdy jeszcze 15 lat temu było to zaledwie 13 procent. Pracuje też prawie połowa Niemców w wielu 60-65 lat.

– Zdolność do dłuższej pracy jest silnie powiązana z wykształceniem i jest jeszcze jednym z argumentów za tym, żeby uczyć się jak najdłużej – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej, Deutsche Bank. – Praca do późnej starości nie przez wszystkich traktowana jest jako zło konieczne. Jednak jeśli chcielibyśmy w późniejszym wieku odpocząć od zawodowej kariery, musimy o to zadbać sami. I to im wcześniej tym lepiej. Jeśli odpowiednio wcześnie młodzi zaczną systematycznie oszczędzać nawet niewielkie kwoty, najprawdopodobniej w wieku 50-60 lat będą mogli sami wypłacać sobie dodatkową emeryturę – dodaje.

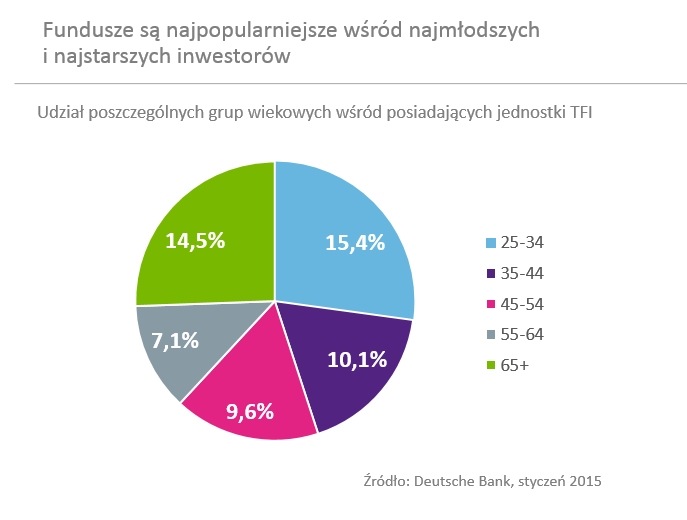

Fundusze lepsze w długim terminie od lokat

Coraz więcej Polaków zdaje sobie sprawę z tego, że w znacznym stopniu muszą sami zatroszczyć się o swoją emeryturę. W ciągu roku liczba osób deklarujących oszczędzanie na ten cel poza systemem obowiązkowych ubezpieczeń społecznych wzrosła o jedną trzecią, według danych z raportu Deutsche Bank „Portret Finansowy Polaków”. Niezależnie od tego, czy robią to czy nie, ponad 70 procent ankietowanych jest skłonnych odkładać na emeryturę.

Najpopularniejszym produktem oszczędnościowym pozostają depozyty bankowe. Nie zmienia tego aktualna sytuacja rynkowa, która powoduje, że oprocentowanie lokat nie spełnia oczekiwań większości z nas. Rekordowo niskie stopy procentowe NBP sprawiły, że średni zysk z lokat terminowych, po uwzględnieniu 19-procentowego podatku, sięga dwóch procent w skali roku. Jak wynika z sondażu Deutsche Bank, jest to poziom satysfakcjonujący dla zaledwie 4 procent Polaków.

Aż 41 proc. respondentów badania spodziewa się znacznie większego, bo ponad 6-procentowego zysku na lokacie. – Mając na uwadze obecną sytuację na rynku pieniężnym i historycznie niskie stopy procentowe, oczekiwania te wydają się nierealne – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej, Deutsche Bank. – Są natomiast inne produkty finansowe, które pozwalają osiągnąć taki zwrot z inwestycji. Najbardziej podstawowym i dostępnym już przy bardzo niskich kwotach wpłat są fundusze inwestycyjne – dodaje.

Popularność funduszy różni się znacznie w zależności od wieku. Co ciekawe, swoje oszczędności najchętniej lokują w nich osoby w wieku powyżej 65 lat, oraz najmłodsza grupa zarabiających, w wieku od 25 do 35 lat. – To bardzo pozytywny trend. Osoby, które dopiero wchodzą na rynek pracy przeważnie nie mają jeszcze zbyt dużych nadwyżek finansowych, ale mają za to czas na budowę kapitału – zauważa Monika Szlosek. – Zaletami funduszy inwestycyjnych, które są istotne z perspektywy młodych ludzi, a jednocześnie nie są przez nich dostrzegane, są łatwy dostęp do środków i możliwość wpłaty niewielkich kwot – dodaje.

Zaledwie 8 procent ankietowanych wskazało łatwość wpłat i wypłat jako atut funduszy inwestycyjnych. Tymczasem polski rynek stał się na tyle konkurencyjny, że niektóre banki zrezygnowały z jakichkolwiek prowizji od zakupu jednostek. Dzięki temu w odróżnieniu od tych na lokatach terminowych, z oszczędności trzymanych w funduszach można skorzystać w każdej chwili, nie tracąc wypracowanych zysków. Deutsche Bank poszedł krok dalej i w ramach promocji wypłaca klientom 1 proc. kwoty zainwestowanej w fundusze. Maksymalny zwrot to nawet 20 tys. zł (przy wpłacie 2 mln zł), ale na bonus można liczyć już przy zakupie jednostek za 5 tys. zł.

Nawet niewielkie kwoty zapracują na emeryturę

Co trzeci Polak kojarzy fundusze z inwestycją długoterminową. To dla nas dużo bardziej charakterystyczna cecha tego produktu niż np. “duże zyski”, które wskazało zaledwie 11 procent ankietowanych. Z inwestycją w długim horyzoncie kojarzy TFI aż 48 proc. zarabiających powyżej 5 tys. zł. – Oszczędzanie pieniędzy w funduszach w perspektywie kilku, kilkunastu a nawet kilkudziesięciu lat nie tylko pozwala maksymalizować zyski, ale też zmniejsza ryzyko straty – mówi Monika Szlosek z Deutsche Bank.

Aż 46 proc. Polaków posiadających jednostki uczestnictwa w TFI dokonała zakupu jednorazowo. Zaledwie co trzeci kupuje je regularnie. Dzięki rozłożeniu transakcji w czasie, można uwolnić się od efektu chwilowych wahań wartości jednostek – tłumaczy Monika Szlosek z Deutsche Bank. – Ważna jest systematyczność oszczędzania. Odkładając nawet niewielką kwotę co miesiąc nie tylko budujemy kapitał, ale też dywersyfikujemy ryzyko kupna „na górce” – dodaje.

Tymczasem regularne odkładanie nawet tak niewielkiej kwoty jak 200 złotych miesięcznie w perspektywie kilkudziesięciu lat może przynieść znaczące oszczędności. Deutsche Bank przeprowadził trzy symulacje dla trzech różnych grup funduszy. Nie uwzględniają one opłat za nabycie funduszy oraz podatku od zysków kapitałowych. – Symulacje różnią się od siebie stopniem ryzyka, a co za tym idzie i potencjalnym zwrotem z inwestycji – tłumaczy Monika Szlosek. – To jedynie teoretyczne symulacje. W praktyce najlepiej byłoby łączyć wszystkie trzy strategie – dodaje.

Wybierając najbardziej agresywną z nich i inwestując 200 zł miesięcznie przez 40 lat w fundusze akcji można zaoszczędzić ponad pół miliona złotych. Kluczem jest czas i mechanizm procenta składanego, jako że odsetki doliczane są do pracującego na zysk kapitału. Pierwsze 200 zł wpłacone przez obecnego 25-latka może pracować na jego emeryturę co najmniej 40 lat.

Z kolei jedne z najbezpieczniejszych fundusze gotówkowe i rynku pieniężnego dają mniejszy potencjalny zysk. Analitycy Deutsche Bank oszacowali go na 3 procent w skali roku. Na przestrzeni lat zwrot z inwestycji ma więc dużo mniejszy potencjał, jednak mniej prawdopodobne są też wahania cen jednostek. Wciąż systematyczność i procent składany sprawiają, że 200 zł może urosnąć do pokaźnej sumy 185 tys. złotych

W przypadku funduszy akcji, chociaż w długim okresie można liczyć na pokaźne zyski, w krótszym, kilkuletnim może dojść do silnej przeceny na rynku, a wartość zainwestowanych oszczędności może spaść. Jeśli okaże się, że pieniądze będą nam potrzebne i będziemy musieli wycofać środki, ryzykujemy stratę.

Kompromisem pomiędzy dwiema skrajnym strategiami jest zakup jednostek funduszy mieszanych stabilnego wzrostu. Szacuje się, że w długim okresie średnioroczny zysk z takiej inwestycji wyniesie 5 procent. To w połączeniu z systematycznymi wpłatami pozwala uzbierać ponad 300 tys. złotych na czas emerytury.

– W obliczu nadchodzących zmian demograficznych, coraz większej oczekiwanej długości życia, tylko własny kapitał zapewni przyszłym emerytom zasobną starość. Fundusze inwestycyjne są produktem finansowym, który doskonale się do tego celu nadaje – mówi Monika Szlosek z Deutsche Bank.