Mowa oczywiście o cięciu stopy procentowej o 25 p.b. w niedzielę przez Ludowy Bank Chin. Pozytywnej reakcji zbytnio nie widać – pytanie, czy inwestorzy nie zaczynają, aby zadawać sobie pytania, na ile ostatnie decyzje Chińczyków mogą zapowiadać potencjalne decyzje w sprawie wdrożenia programu skupu aktywów, a na ile na ostatnich ruchach na stopach (także tych dotyczących rezerw obowiązkowych dla banków) sprawa się zakończy.

Pod presją spadkową pozostał dolar nowozelandzki – to wynik rosnących spekulacji, że RBNZ mógłby zdecydować się na cięcie stóp już w 11 czerwca – taki głos pojawił się ze strony jednego z lokalnych banków. Wyjątkiem jest relacja NZD/NOK, ale korona norweska traci dzisiaj w większości układów. To echo opublikowanych dzisiaj danych nt. inflacji CPI za kwiecień. Niższe od oczekiwań były dane bazowe (0,4 proc. m/m i 2,1 proc. r/r), co teoretycznie może zwiększać spekulacje, że Norges Bank znajdzie jednak miejsce do obniżki w czerwcu – po ostatniej decyzji o ich braku, takiej możliwości nie wykluczył szef banku centralnego. Na niewielkich minusach pozostawała dzisiaj rano także większość układów z AUD i CAD.

A co na głównej parze? Euro pozostaje pod delikatną presją w kontekście dzisiejszego spotkania Eurogrupy. Politycy (poza greckimi) nie obiecują sobie wiele. Jeżeli po spotkaniu rzeczywiście nie pojawi się nawet cień próby znalezienia porozumienia, które mogłoby zostać dopracowane w kolejnych tygodniach, to będzie to rzutować na rynki. Jutrzejsza płatność na rzecz Międzynarodowego Funduszu Walutowego najpewniej zostanie zrealizowana w terminie, ale w czerwcu łączne raty przekroczą już 1,6 mld EUR. Czy Grecy to uciągną?

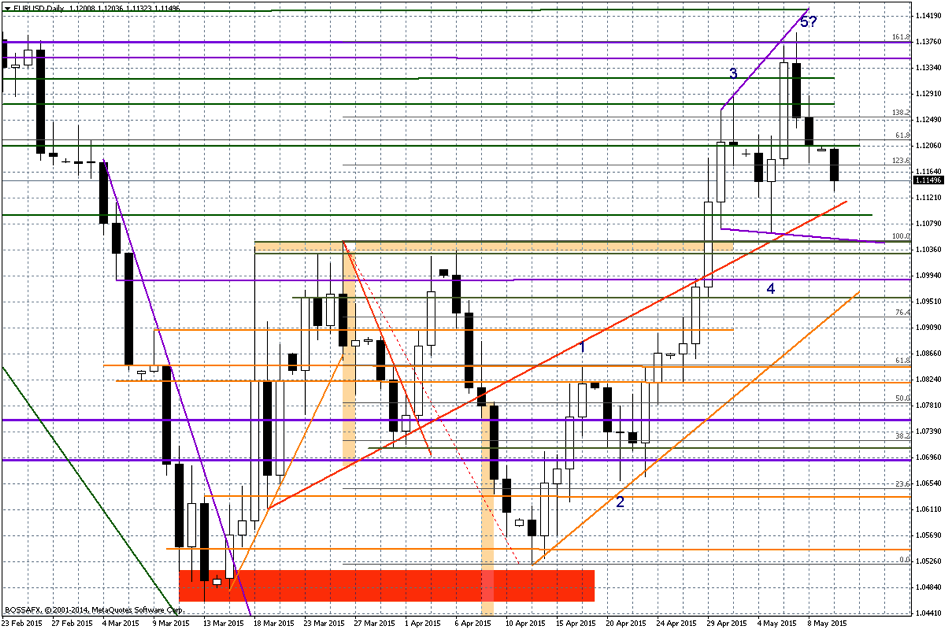

Na wykresie EUR/USD widać rosnące szanse na przetestowanie strefy 1,1051-1,1096. To czy uda się w tym tygodniu zejść niżej, nie będzie już zależeć od informacji z greckiego frontu negocjacji, a danych z USA (w środę mamy kwietniową sprzedaż detaliczną, a w piątek produkcję przemysłową).