Młodzi Polacy (25-34 lata) za cel finansowy stawiają sobie przeważnie założenie lub rozwinięcie firmy oraz zabezpieczenie bieżących potrzeb. Z kolei młode pokolenie Amerykanów aktywnie dąży do zapewnienia odpowiedniego poziomu życia na emeryturze. Co jeszcze o młodych Polakach mówi badanie „Pramerica Insight: Polacy i Amerykanie o finansach osobistych”?

Wielkie ambicje…

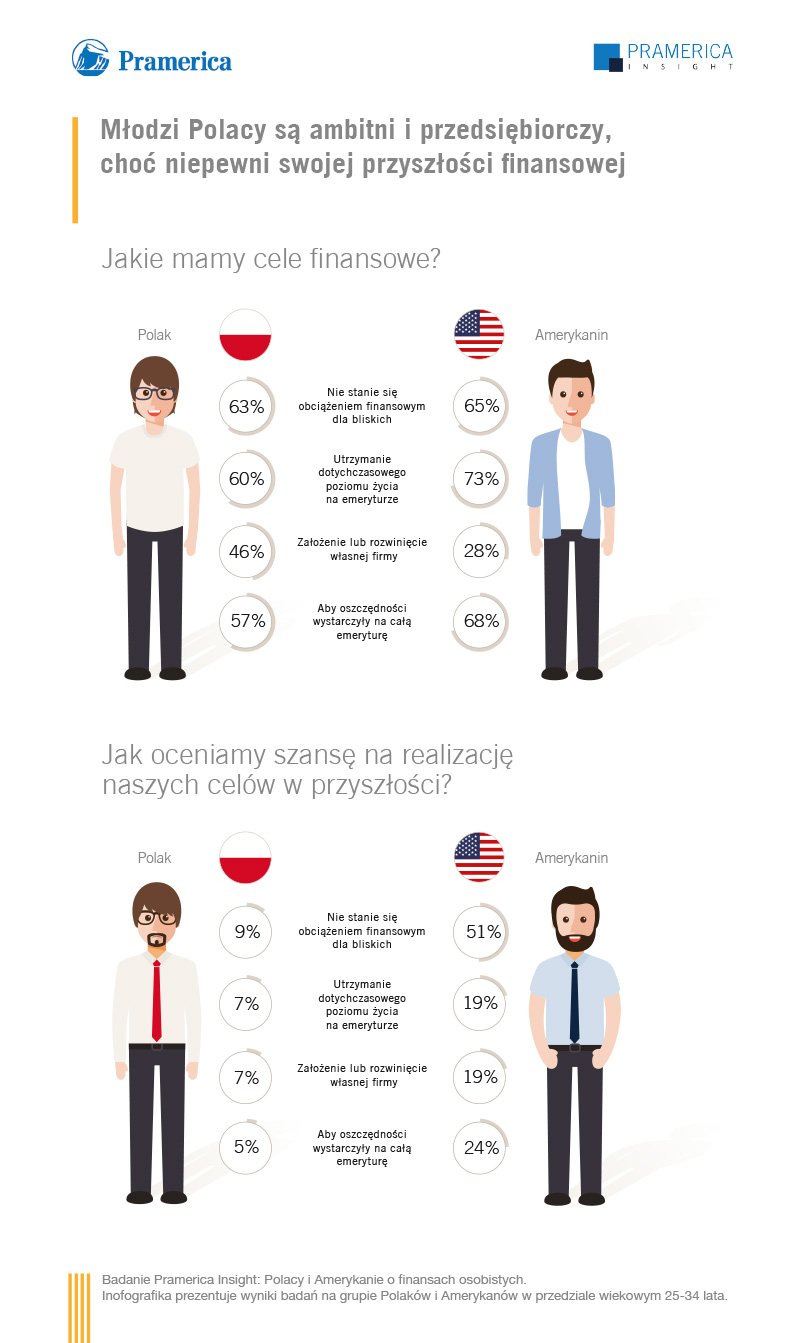

Zarówno młodzi Polacy (63%), jak i Amerykanie (65%) dążą głównie do tego, aby nie stać się obciążeniem finansowym swoich bliskich oraz by zapewnić im odpowiedni poziom życia w razie własnej śmierci lub kalectwa (po 60%). Jednocześnie, w porównaniu do Amerykanów, młodzi Polacy przedstawiają się jako bardziej niezależni i przedsiębiorczy, mówiąc inaczej, chcą być kowalami swojego losu. Ponad połowa badanych Polaków (51%) za cel finansowy stawia sobie zakup mieszkania oraz sfinansowanie edukacji dzieci (52%). Aż 46% dąży do założenia własnej firmy, przy tylko 28% w przypadku rówieśników zza oceanu. Młody Polak myśli zatem o zapewnieniu dobrego poziomu życia tu i teraz, podczas gdy amerykańscy dwudziesto- i trzydziestolatkowie już dziś dużą wagę przywiązują do zabezpieczenia swoich finansów podczas „jesieni życia”. Potwierdzają to wyniki badania, w którym 68% Amerykanów jako bardzo ważny cel na przyszłość stawia sobie zapewnienie wystarczających oszczędności na całą emeryturę, a 73% chciałoby utrzymać w przyszłości dotychczasowy poziom życia.

…małe nadzieje

Okazuje się, że duże ambicje i dążenia finansowe młodych Polaków sprowadzane są na ziemię już na wstępie

i to głównie… przez nich samych. Tylko 9% ankietowanych znad Wisły jest pewnych tego, że bliscy nie zostaną obciążeni spłatą ich kredytów, przy czym warto zaznaczyć, że jest to kategoria, w której pewność młodych Polaków jest największa. Mimo że utrzymanie odpowiedniego poziomu życia bliskich w razie ich śmierci lub kalectwa jest jednym z najważniejszych celów finansowych młodego pokolenia (wskazało na niego 60% badanych), tylko 3% z nich wychodzi z założenia, że uda im się go osiągnąć. Młodzi podchodzą równie sceptycznie do kwestii emerytury. Tylko 5% badanych uważa, że uda im się odłożyć środki wystarczające na utrzymanie przez cały okres życia po zakończeniu kariery zawodowej. Może to optymistyczna natura Amerykanów, a może większa pewność siebie, gdyż ponad połowa młodych Amerykanów, bo aż 51% nie ma wątpliwości co do tego, że nie obciążą bliskich swoimi kredytami. Amerykanie również są bardziej pewni osiągnięcia swoich pozostałych celów – 19% badanych (czyli blisko 3 razy więcej niż Polaków – 7%) uważa bowiem, że uda im się utrzymać dotychczasowy poziom życia na emeryturze.

Aby osiągnąć wyznaczone cele, Polacy wybierają różne produkty finansowe, z których najbardziej popularne jest konto oszczędnościowe lub lokata w banku (64% badanych). Kolejnym produktem, po który sięgają, by zabezpieczyć swoją przyszłość są grupowe (54%) oraz indywidualne ubezpieczenie na życie (27%). Wymienione instrumenty finansowe osiągnęły znaczącą przewagę nad bardziej zaawansowanymi oraz wymagającymi większego wkładu finansowego produktami takimi, jak fundusz inwestycyjny.

Niepewność = niewiedza?

Polacy zaczynają dostrzegać znaczenie ubezpieczeń na życie w planowaniu własnej przyszłości. Jednak wybór najprostszych produktów, jak lokaty, czy konta oszczędnościowego może wskazywać na to, że polscy dwudziesto- i trzydziestolatkowie nie czują się pewnie w selekcji bardziej złożonych ofert. Młode pokolenie Polaków, mimo iż postrzegane jako świadome finansowo, niepewnie stawia swoje pierwsze kroki w świecie finansów. Co prawda 36% z nich uważa, że posiada potrzebną do tego wiedzę, a 43% badanych deklaruje samodzielność w podejmowaniu decyzji finansowych, jednak tylko 12% młodych Polaków czuje dobrze przygotowanych i pewnych w podejmowaniu decyzji finansowych. Wśród Amerykanów, odsetek ten jest ponad dwa razy większy (29%).

Młodzi ludzie wymagają nie tylko indywidualnego podejścia do ich potrzeb i oczekiwań, ale również rzetelnej edukacji z zakresu dostępnych na rynku instrumentów finansowych oraz korzyści i konsekwencji korzystania z konkretnego produktu. Nasza branża to dostrzega i coraz częściej poszczególne firmy aktywnie włączają się w społeczne działania związane z szerzeniem wiedzy z zakresu finansów. Przykładem Pramerica Życie może być zaangażowanie w „Dzień Przedsiębiorczości” organizowany przez Fundację Młodzieżowej Przedsiębiorczości, czy program „Otwarta Firma”, w ramach którego uczniowie szkół ponadgimnazjalnych mają okazję poznać tajniki branży ubezpieczeniowej. Kluczową rolę w edukacji odgrywają również profesjonalni, rzetelni i uczciwi doradcy – powiedziała Aneta Podyma, prezes zarządu Pramerica Życie.

Jak edukować?

Dobrym źródłem wiedzy finansowej są przedstawiciele instytucji finansowej, agenci ubezpieczeniowi, czy doradcy finansowi. Niestety tylko 20% Polaków korzysta z rad eksperta, a jako kluczowy powód, dla którego rezygnują z tego doradztwa, wymieniany jest przede wszystkim brak wystarczającego kapitału (34%). Co ciekawe, wśród młodych Amerykanów główną barierą są wysokie koszty usług profesjonalistów (46%). Pokolenie młodych Polaków nadal korzysta głównie z pomocy swoich najbliższych, uzupełniając wiedzę o informacje zaczerpnięte z Internetu. Podejście młodych znad Wisły oraz ich nieufność wobec fachowego doradztwa stawia przed firmami ubezpieczeniowymi wyzwanie, polegające na umiejętnym przekazaniu niezbędnej wiedzy finansowej w formie „instant” i za pośrednictwem nowych technologii. Być może tego typu rozwiązania będą w stanie zachęcić młode pokolenie do zabezpieczenia swojej przyszłości.

Młodzi Polacy są ambitni, przedsiębiorczy, a także uparcie dążą do wyznaczonych przez siebie celów. Tym samym, mimo aktualnego mniej zasobnego portfela, charakteryzują się dużym potencjałem rozwoju w przyszłości, której – jak pokazują badania – nie są zbyt pewni. Jednocześnie młodzi ludzie łatwiej poruszają się w świecie technologii, oczekują szybkich, sprawnych i dopasowanych do ich indywidualnych potrzeb rozwiązań. Firmy z branży finansowej dostosowując swoje oferty do wymagań nowoczesnego, młodego klienta, pomagają mu realizować jego zawodowe i osobiste cele oraz wspierają młodych Polaków w budowaniu ich poczucia bezpieczeństwa finansowego i pewności jutra – dodaje prezes Podyma.