Z jednej strony mieliśmy rozczarowanie odczytem dynamiki na dobra zamówienia na dobra trwałego użytku z godz. 13:30 (spadek o 1,3 proc. m/m we wrześniu i to łącznie z subindeksami bazowymi), oraz nieco słabszym odczytem indeksu cenowego nieruchomości CaseShillera (w sierpniu „jedynie” +0,2 proc. m/m i 5,6 proc. r/r) z godz. 14:00, a z drugiej reakcję na serię lepszych danych nt. zaufania konsumentów, oraz regionalnego indeksu z Richmond.

Wskaźnik Conference Board nieoczekiwanie wzrósł w październiku do 94,5 pkt. z 89 pkt. (dane za wrzesień zostały zrewidowane mocno w górę z 86 pkt.), a indeks z Richmond wskoczył na poziom 20 pkt. w październiku, wobec 14 pkt. we wrześniu.

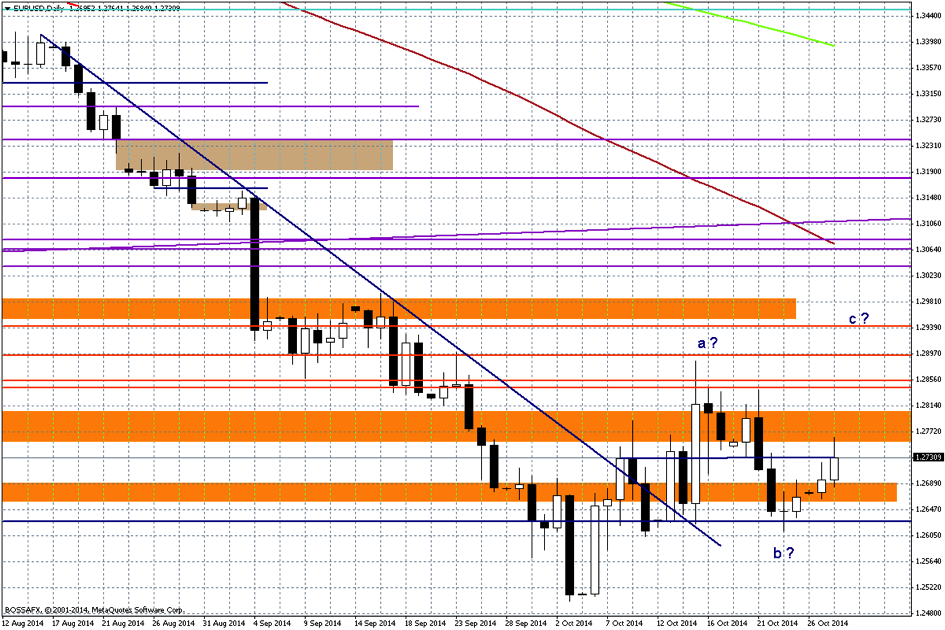

Reakcja na powyższe odczyty jest mieszana – przy swoich dziennych maksimach (108,17) jest USD/JPY, ale już EUR/USD, czy też GBP/USD skorygowały tylko część ruchu z osłabienia dolara, które było dzisiaj widoczne. W efekcie bazując tylko na wskazaniach płynących z AT można uznać, że przedstawiony chociażby rano scenariusz zakładający słabość USD względem EUR, czy GBP, będzie dalej realizowany.

W przypadku EUR/USD wyszliśmy dzisiaj ponad poziom 1,2730, ale nie udało się przetestować ważnych 1,2790. To może mieć miejsce jutro – wiele będzie zależeć od tego, jak rynek zinterpretuje zaskakującą nieco zwyżkę indeksu Conference Board do poziomów nieobserwowanych od października 2007 r. Oczywiście kluczowy w tym względzie będzie też komunikat FED o godz. 19:00, o którego możliwych interpretacjach (raczej dających pretekst do korekty dolara) pisaliśmy już w ostatnich komentarzach.

Jutro poza wspomnianym komunikatem FED w kalendarzu brakuje istotnych publikacji, także zmienność notowań może być ograniczona w perspektywie kilku (nastu) godzin przed w/w publikacją.