Ponad 90 proc. podstawowych i najczęstszych wydatków Polacy pokrywają z comiesięcznych dochodów. Tylko co piąty Polak finansuje wakacje, remont, zakup sprzętu domowego, naprawę samochodu czy organizację ślubu z oszczędności lub pieniędzy otrzymanych w prezencie. Najchętniej kupujemy odzież, buty, prezenty dla najbliższych i kosmetyki. Najmniej przyjemności sprawiają nam natomiast zakupy, na które zaciągamy kredyty.

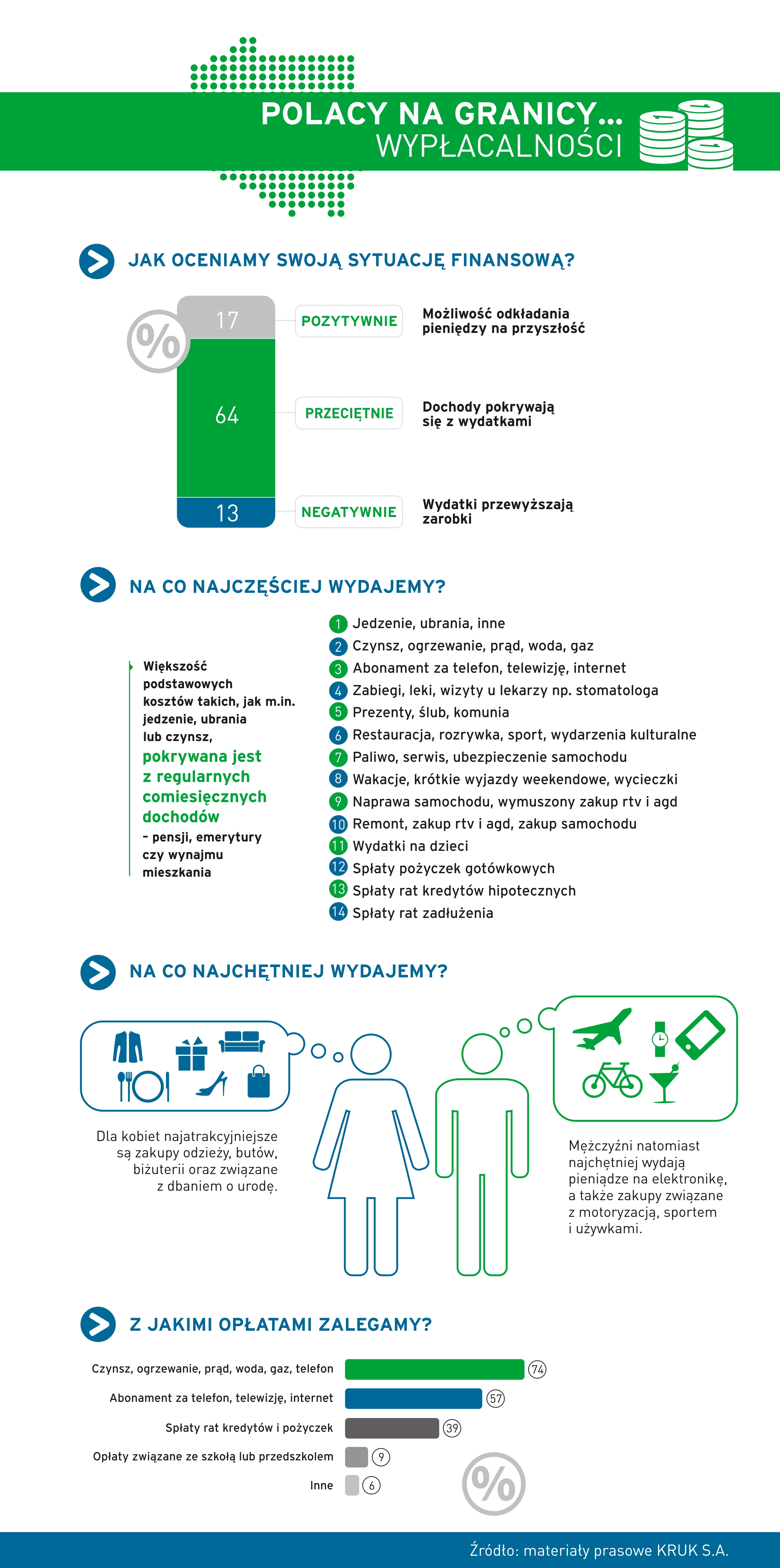

Jak pokazało badanie przeprowadzone przez Instytut Millward Brown na zlecenie Grupy KRUK, lidera na rynku zarządzania wierzytelnościami w Europie Środkowej, aż dwie trzecie Polaków ocenia swoją sytuację finansową jako przeciętną. Ich miesięczne dochody pokrywają się z wydatkami, co oznacza, że ta grupa nie gromadzi oszczędności. Zaledwie 13 proc. ankietowanych zadeklarowało, że ich wydatki przewyższają zarobki. Natomiast 17 proc. badanych ocenia swoją sytuację finansową jako pozytywną ̶ nie mają zaległości z płatnościami i udaje im się na bieżąco odkładać pieniądze na przyszłość.

Wydatki Polaków

Najczęstsze koszty ponoszone przez Polaków to wydatki na podstawowe potrzeby, takie jak jedzenie czy ubrania. Na drugim miejscu znalazły się podstawowe wydatki związane z domem, czyli czynsz, opłaty za ogrzewanie, prąd, wodę oraz gaz, a na trzecim comiesięczne rachunki za telefon, telewizję czy internet. Polacy pokrywają je w ponad 90 proc. z comiesięcznych dochodów takich jak pensja, emerytura lub wynajem mieszkania. Jak deklarują respondenci, wydatki nieplanowane czy okazyjne, takie jak wakacje, remont, zakup sprzętu domowego, naprawa samochodu czy organizacja ślubu, pokrywamy, posiłkując się oszczędnościami i pieniędzmi otrzymanymi w prezencie. Osoby zamożne korzystają ze swoich oszczędności nieco częściej, co może być podyktowane większą stabilizacją finansową, a pożytkują je na okazjonalne wydatki oraz wyjazdy. Osoby niezamożne również korzystają ze swoich oszczędności, jednak częściej przeznaczają je na cele związane z dziećmi.

– Patrząc na wyniki badania, można postawić tezę, że skoro zdecydowana większość podstawowych kosztów takich jak m.in. jedzenie, ubrania lub czynsz pokrywane są z regularnych dochodów, to każdy wydatek, który nas zaskoczy lub nie wpisuje się w comiesięczny, rutynowy plan, mocno odbija się na naszym domowym budżecie. Taka sytuacja jest niebezpieczna, ponieważ może prowadzić do zaległości w terminowej spłacie zobowiązań, a w dłuższej perspektywie do wpadnięcia w poważne długi – komentuje Karolina Barańska z Grupy KRUK.

Na co lubimy wydawać pieniądze?

Instytut Millward Brown sprawdził również, na co najchętniej wydajemy pieniądze. Najbardziej lubimy wydawać pieniądze na stosunkowo małe, przynoszące bezpośrednią przyjemność wydatki, takie jak odzież, buty, prezenty dla najbliższych, hobby czy jedzenie. Dla kobiet najatrakcyjniejsze są zakupy odzieży, butów, biżuterii oraz związane z dbaniem o urodę. Mężczyźni natomiast najchętniej wydają pieniądze na elektronikę, a także zakupy związane z motoryzacją, sportem oraz używkami. Po przeciwnej stronie znalazły się wydatki, które traktujemy jako obowiązek, np. opłaty za czynsz i media, kredyty czy leki.

– Co interesujące, wydatki, na które bierzemy kredyty, nie sprawiają nam aż takiej przyjemności, podobnie jak spłacanie rat zaciągniętych kredytów i pożyczek, które są najmniej lubianą grupą kosztów. Warto jednak zaznaczyć, że spłata kredytów jest bardziej atrakcyjna dla osób mniej zamożnych. Dzieje się tak prawdopodobnie dlatego, że spłata każdej z rat przybliża nas do momentu, kiedy to zobowiązanie przestanie być dużym obciążeniem dla domowego budżetu – zauważa Karolina Barańska.

Opóźnienia w spłacie zobowiązań

Badani odpowiedzieli również na pytania związane z opóźnieniami w spłacie zobowiązań. Co szósty-siódmy Polak potwierdził, że zdarzyło mu się mieć opóźnienie w spłacie należności. Ta odpowiedź była jednak zdecydowanie częściej wskazywana – aż w jednej trzeciej przypadków – przez osoby negatywnie oceniające swoją sytuację, pracujące dorywczo oraz bezrobotne.

– Prawie 40 proc. z tych, którym zdarzyło się mieć opóźnienia w spłacie, wskazało, że ta sytuacja dotyczyła spłaty rat kredytów lub pożyczek. Jeszcze więcej osób nie zapłaciło w terminie za czynsz czy media oraz wydatki okazyjne – mówi Karolina Barańska.